原油交易提醒:乐观情绪升温,利比亚油管维护提振油价,关注OPEC+会议

原油交易提醒:乐观情绪升温,利比亚油管维护提振油价,关注OPEC+会议

周二(1月4日)亚市盘初,美油徘徊于76美元/桶附近;油价周一上涨近1%,标普500指数在创下2019年以来最大年度涨幅后,2022年开局再创新高,市场对2022年需求进一步复苏抱有希望,尽管石OPEC和其盟友组成的OPEC+联盟似乎将同意继续增产,且对新冠感染攀升可能会如何影响需求的担忧持续,此外,利比亚石油管道维护支撑油价。

日内重点关注中国12月财新制造业PMI、美国12月ISM制造业PMI、美国11月JOLTs职位空缺、第24届OPEC与非OPEC产油国部长级会议;周三5:30公布API数据。

影响油价利多因素

【利比亚国家油管维护支撑油价】

利比亚国家石油公司周六表示,由于对Samah和Dahra油田之间的一条主要油管进行维护,该国的石油产量将减少20万桶/日,为期一周,该消息给油价带去支撑。

Swastika Investmart Ltd.商品部主管Abhishek Chauhan表示,“在OPEC+会议之前,利比亚的供应收紧,使市场情绪保持乐观。”

Giovanni Staunovo等瑞银分析师在一份报告中表示,原油和成品油价格应该会受益于石油需求高于2019年的水平,我们预计布伦特原油将在2022年升至80-90美元区间。

针对35位经济学家和分析师的调查预计,2022年布伦特原油均价为每桶73.57美元,比11月调查时预估的75.33美元低大约2%。这是自8月调查以来,首次下调2022年油价预测。2022年美国原油价格料平均每桶71.38美元,而上月的调查预估为每桶73.31美元。

【标普500指数新年开局再创纪录新高】

美国股市新年首日交易上涨,特斯拉飙升;而美国10年期国债创下十多年来最差年度开局。

标普500指数在创下2019年以来最大年度涨幅后,2022年开局再创新高,标普500指数收盘上涨0.6%,报4796.56点;随着美联储加息预期升温,美国10年期国债收益率上涨逾12个基点。

前美林交易员Tom Essaye表示,“总的来说,股市前景乐观,但全球撤出宽松政策是2022年伊始需要关注的一个重要主题,”“美联储将自2018年以来首次加息,这将在全年影响市场。”

贝莱德预计2022年股市回报将减弱,美联储将以温和方式应对通胀;特斯拉飙升近14%,该公司经受住供应链冲击的考验,第四季度交付量创纪录;苹果上涨,市值历史性地触及3万亿美元大关;疫情方面,美国新增新冠病例创新高,检测数据表明实际情况可能严重得多,美国FDA批准辉瑞新冠疫苗加强针用于12-15岁人群。

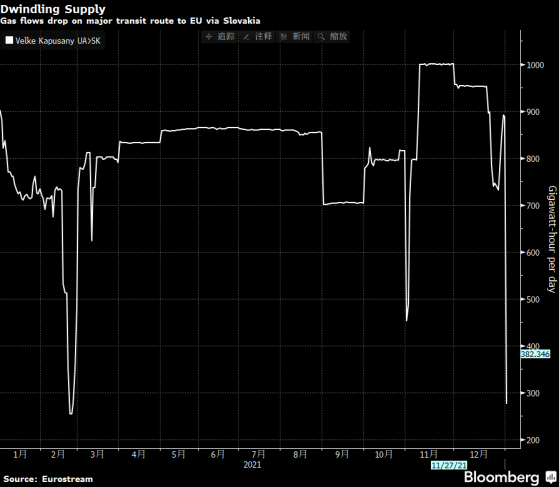

【欧洲天然气价格上涨20% 俄罗斯一条重要管道的供应减少】

欧洲天然气价格周一飙升,来自俄罗斯的天然气供应减少再次导致欧洲冬季供应安全的不确定性。

欧洲基准的下个月交付的天然气一度上涨20%至84.50欧元/兆瓦时,早些时候曾下跌。俄罗斯通过乌克兰的一条关键管道的输气量下降。与此同时,亚洲潜在的天然气需求增长,可能会导致更多的液化天然气船只为该地区服务,令欧洲市场再度陷入供应短缺的境地。上述这些因素都加剧了供应担忧。

定价机构ICIS的欧洲天然气和液化天然气分析师Tom Marzec-Manser表示,“新年伊始俄罗斯对西北欧的管道天然气供应一直难以置信的低迷,如果未来几天这种情况持续下去,无疑将在需求开始回升时提供看涨支撑。”

欧洲天然气价格仍然高度波动,随着俄罗斯对欧洲的出口量下降,欧洲天然气价格在圣诞节前升至纪录高位。然后,随着美国液化天然气(LNG)船驶向欧洲,令市场紧张状况略有缓解,天然气价格又在去年最后几天急剧下跌。

目前从俄罗斯向欧洲输送天然气的管道预订仍然有限,这意味着市场目前将保持紧张状态,欧洲将不得不依赖其不断消耗的库存以及更多使用液化天然气。

【美国FDA批准辉瑞新冠疫苗加强针用于12-15岁人群】

美国食品和药物监督管理局(FDA)周一在致辉瑞公司的一封信中表示,已就12至15岁的人群接种辉瑞新冠疫苗加强针给予紧急使用授权。FDA还将第二针和第三针疫苗之间的建议间隔时间缩短到五个月。

此外,FDA表示,5-11岁免疫受损的儿童可在第两针疫苗接种至少28天后注射第三针。

根据美国疾控中心截至2021年12月30日的数据,12-17岁人群中已完成疫苗全程接种的比例只有53%,18岁及以上成年人为73%。

一些研究人员质疑年轻人是否需要加强针,因为大多数感染新冠病毒的青少年不会发展成严重的疾病,而且奥密克戎的毒性似乎没有其他变异株那么强。此外,一些人,尤其是接种mRNA疫苗的年轻男性出现了心肌炎病症。

影响油价利空因素

【OPEC+势将再度增产 因石油市场供应料比先前预测偏紧】

石油输出国组织(OPEC)及其盟友势将于周二恢复先前暂停的原油生产,此前OPEC下调了全球石油市场供应预测。

OPEC+代表称,周二会议有望再次批准每日40万桶的温和增产,重启新冠疫情期间暂时下线的产能。在周一举行的初步会议上,OPEC分析师调降一季度石油市场过剩供应预测,因竞争对手供应料将减弱。

OPEC及其盟友在2020年暂停的产能迄今已恢复大约三分之二。他们正寻求用刚好能满足石油需求复苏的速度恢复剩余产能,避免价格飙升或使市场陷入新的低迷。到目前为止他们取得了理想的效果,国际原油价格接近每桶78美元。

据彭博看到的一份报告,OPEC+联合技术委员会目前预测2022年第一季度会有每日140万桶的过剩供应,比一个月前的预测少25%左右。该委员会认为,随着“全世界更有能力应对新冠疫情及其带来的挑战,”预计奥密克戎变异毒株带来的影响会是“温和而短暂的”。

包括OPEC和国际能源署(IEA)在内的机构早就预测本季度石油市场会供应过剩。然而一位OPEC代表称,该组织并不担心在供应过剩的时候增产,因为当前库存水平较低,通常会在季节性需求平静时期加以补充。根据联合技术委员会数据,截至11月,发达国家库存比2015-2019年平均水平低8500万桶。

彭博汇总苹果公司截至12月27日的数据显示,石油消费指标预示市场能消化OPEC+增加的供应,除了一个主要的亚洲国家,其他国家出行均呈现环比上升。

OPEC报告还显示,2022年晚些时候供应过剩状况可能会加重。OPEC+此前多次表示,如有必要,可选择暂停甚至逆转增产计划。

Ritterbusch and Associates总裁Jim Ritterbusch表示:“未来几天OPEC+月度会议的发展更有可能被证明是利好,而非利空,几个OPEC成员国在实现产量配额方面均遇到困难。”

荷兰合作银行大宗商品策略师Ryan Fitzmaurice说,“人们广泛预期石油需求将在2022年创下每日1亿桶以上的新高,鉴于最近出现的生产问题,全球供需平衡料将持续吃紧。”

【美国新增新冠病例数创新高】

美国报告的新增新冠病例数创下纪录高位,但实际数字可能还要高很多。根据约翰·霍普金斯大学的数据,过去一周单日新增病例数平均约为405000例,比美国2021年1月时候的峰值高出60%左右。但各州报告的检测次数仍低于2021年峰值。

与此同时,PCR检测阳性率为17%,为2020年4月以来最高。数据表明奥密克戎肆虐之际很多病例并未被检测到,可能的原因包括人们在家中自己进行快速检测或根本未做检测。

即便该毒株导致感染人数越来越多,但住院和死亡人数仍低于之前的峰值,印证了越来越多显示奥密克戎没有德尔塔那么严重的数据。美国报告的单日新冠死亡病例数七天均值约为1100例,过去一个月来变化不大。此外,在12月25日至31日期间,新增新冠入院人数激增40%,达到平均12000人,但仍低于一年前16000人的峰值。

【受暴风雪和疫情影响,美国1月3日近3000个航班被取消】

根据航班追踪数据公司FlightAware的报告,截至美东时间1月3日15时12分,由于暴风雪的影响和奥密克戎毒株引起新冠肺炎病例的激增,美国当天大约有2908个境内或者境外往返美国的航班被取消,另有4234趟航班延误 。

【伊朗外交部称西方国家明白必须在伊核谈判中放弃“最高要价”】

伊朗外交部发言人哈提卜扎德3日表示,美国以及法国、英国和德国等西方国家已经意识到,在伊朗核问题全面协议相关方谈判中必须采取更现实的态度,放弃“最高要价”。

据伊朗伊斯兰共和国通讯社报道,哈提卜扎德当天在例行记者会上说,谈判各方能形成“共同案文”,是因为西方国家在谈判中采取了更现实的态度,并意识到不能提出超出伊核协议范围的要求。

哈提卜扎德表示,各方在奥地利首都维也纳推进谈判的机制是明确的,既有双边会谈也有多边会谈。伊朗和美国以间接方式、通过书面文本交换意见,以避免产生误解。

总体来看,美股再创新高,利比亚石油管道维修支撑油价;油价日内关注OPEC+会议,市场对OPEC+会议决定保持乐观态度,油价存进一步上行机会。此外,关注API数据。

北京时间8:10,美原油现报75.91美元/桶。 原油交易提醒:乐观情绪升温,利比亚油管维护提振油价,关注OPEC+会议