走出供应低谷 iPhone依旧是苹果(AAPL.US)的“擎天柱”

走出供应低谷 iPhone依旧是苹果(AAPL.US)的“擎天柱”

智通财经APP获悉,1月28日早间,苹果(AAPL.US)公布截至12月25日的2022财年第一季度业绩。财报显示,苹果Q1营收同比增长11%至1239亿美元,超出市场预期值1191亿美元,为有史以来最高的单季营收。

各项业务表现

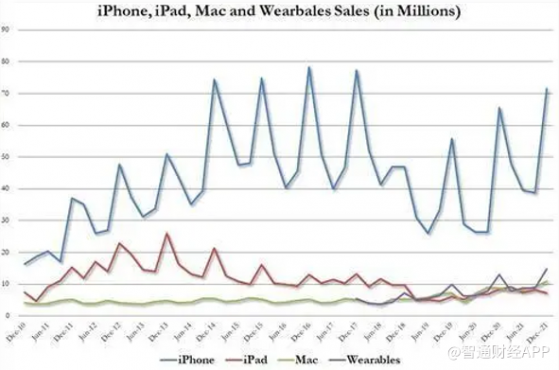

iPhone:最新季度,iPhone实现了716亿美元的营收,同比增长9.2%,超过了华尔街677亿美元的预期。市场研究机构Strategy Analytics的最新数据显示,iPhone在2021年Q4出货量为8000万部,并以创纪录的22%的市场份额位居全球市场首位。

iPad:iPad 第一财季营收72.5亿美元,低于市场预期的81亿美元,iPad业务也在本季度录得八个季度以来的首次同比下滑。

Mac:Mac业务的营收约为109亿美元,同比增长25%,超过市场预期的95亿美元。

可穿戴设备、家居及配件部门的营收为147亿美元,同比增长13%,高于142亿美元的平均预期。该部门的产品包括 Apple Watch、Apple TV、AirPods、Beats 耳机、HomePod 等。苹果在2021年底推出的新款AirPods耳机推动了销售增长。然而,Apple Watch Series 7却面临发布延迟和严重短缺的问题。

服务业务营收为195亿美元,同比增长24%,超过了市场预期的186亿美元。 苹果本月早些时候表示,开发商在2021年全年从App Store获得了约600亿美元的收入,但苹果没有公布该公司在App Store的具体收入。

总结:在供应链问题仍未消退的情况下,苹果还是交出了一份令投资者满意的财报,软硬件两端齐头并进。

营收创新高

硬件端多项业务仍取得超出市场预期的成绩,iPhone是公司收入的最大来源,该季供应紧张影响出货量的同时,通过价格端的优异表现再次证明苹果在高端手机市场的地位。Canalys的数据显示,iPhone在该季度的出货均价站上了900美元的新台阶。

软件端受益于硬件端出色表现带来的设备数净增长,截至2021年末苹果平台设备数已经达到18亿台,同比增长9%,创新高。同时单设备的ARPU值从9.5美元提升至10.9美元。

业绩亮点

iPhone 13销售火爆

2022财年第一季度iPhone业务收入716亿美元,同比增长9.2%,超市场一致预期(677亿美元)。这个增速低于苹果总营收的增速。但库克在财报会议上称,公司依然为iPhone销量增长9%感到骄傲,因为这是在该季度供应链紧张的情况下实现的。

iPhone业务收入超预期的表现主要来自于2021年下半年新品发布,尽管该季度的iPhone手机出货量因供应链问题出现了同比下滑,但13 Pro和13 Pro Max版本的热销带动iPhone出货均价提升。

苹果在中国市场表现尤为亮眼。根据研究公司Counterpoint Research公布的数据,2021年第四季度,苹果自2015年以来首次成为中国第一大智能手机供应商,在中国的市场份额创纪录最高。

对于5G周期是否会陷入停滞的问题,库克指出,iPhone13 是第二个发布的 5G 产品,但苹果仍处于 5G 的早期阶段,并且 5G 的用户基数高于预期,iPhone的前景长期非常乐观。

服务收入保持高增速

苹果的服务业务收入为195.2亿美元,比上年同期增长了24%。这项统计中包括iCloud、Apple Music、搜索授权和App Store费用,服务业务是苹果公司最赚钱的业务部门,它的增长推动了苹果高于预期的毛利率。

财报会议中,库克指出截至2021年年底,苹果有18亿的活跃设备,上年同期16.5亿,同比增长9%,增长主要来自于使用设备数目的净增加。苹果的付费使用账户数目前已经达到7.85亿,过去一年内增长了1.65亿,这些都是服务业务强劲增长的原因。

除了营收增速保持高增长外,服务收入的毛利率也是该季度苹果财报的一大看点,在该季中软件服务毛利率从2021财年Q4的70.5%继续提升至72.4%。

其他硬件销售总结

该季在苹果的各项业务中,仅有iPad业务低于市场预期。

这主要是由于iPad本身是在疫情下推动的居家办公、居家学习和娱乐的方式,在此前几个季度都获得了持续的高增长。而随着疫情影响的减弱,整个平板市场需求端出货回落,再加上零部件短缺的影响下,iPad业务也在该季度录得八个季度以来的首次同比下滑。

智通财经APP去年曾经报道,苹果曾大幅削减iPad的产量为iPhone 13 分配更多组件,2021年9-10月,iPad的产量比苹果最初的计划减少了50%,且用于旧款 iPhone 的零部件也正在转移到iPhone 13上。Counterpoint Research 的技术分析师 Brady Wang表示,面对组件供应限制,苹果将iPhone置于iPad之上是很自然的。

该季Mac业务超预期的表现,主要来自于搭载自研新品的Mac新品市场热销拉动。

PC市场本身是在疫情下受益的部分,而随着疫情逐渐平稳,整个PC市场过去几个季度的高增长不在。而Mac在PC市场中仍能获得25%的高增速,主要得益于公司的自研芯片。随着搭载自研芯片Mac的出货,苹果在PC市场的占有率有望继续提升。

市场的反应很大程度上是因为搭载 M1芯片的新产品,第一季度公司推出的MacBook Pro得到了更多的市场回应。苹果管理层在财报会议上表示在中国等地区每 10 个购买人员中就有 6 个是 Mac 的新用户,Mac 的收入是有升级和更换设备的用户驱动的。

可穿戴等其他硬件业务Q1营收为147亿美元,同比增长16.6%,高于市场一致预期(142亿美元)。本次增长主要得益于2021年下半年Apple Watch S7以及AirPods3等新品的拉动。AirPods作为明星单品,最为市场关注。产业链数据显示,AirPods在2021年四季度出货量在2500万台以上,并且市场预期整个产品在2022年有望重新取得20%以上的增长。

潜在风险

供应压力在第二财季还会持续

由于特斯拉供应链预警导致暴跌在前,市场极度关心苹果对未来的供应链指引,尽管自2020年3月起苹果就不再提供详细财务指引,但库克在财报电话会议上总是会给出一些方向性的陈述。此前,库克曾对外表示:“我们最大的问题是芯片供应。”而iPad的产能问题在上季度已经有所预告,所以本次成绩下滑也在预期之中。

和前几个季度一样,苹果依然面临着不小的供应链压力。不过,相比此前的谨慎,苹果公司CEO库克这次关于供应链的表述相对积极了一些。

库克表示供应链问题正在改善,公司在去年截至12月的季度遇到的供应限制比9月季度更严重,但他也预测,“与12月季度(第一财季)相比,公司在截至2022年3月的季度(第二财季)受到的限制将少一些。”

苹果在财报会议中表示,目前不会对供应链进行大的调整,公司原本就具有快速响应的供应链体系。影响供应链成本的因素有通货膨胀和物流搬运物品的成本,其中有一部分是暂时的。

好消息是,在本次财报电话会议上,除了重申iPad面临的供应链问题,苹果其余产品都展示了足够的韧性,库克也明确表示,上一季度的供应链危机,苹果已经较好地度过了,压力也在释放,苹果供应压力最大的时刻已经过去。

第二财季指引

与疫情爆发以来苹果的季度业绩一样,苹果本次依然没有提供详细的指引。但苹果管理层目前对二季度的营收较为乐观。

苹果CFO表示,在第二财季苹果将再创历史新高,“我们预计第二财季将再次创下新纪录,营收将取得强劲的同比增长,我们依然会面临巨大的供应紧张问题,不过情况对比第一财季还是会有所缓解。”

同时管理层还表示二季度的营收同比增速会放缓,这主要由于新机发布节奏的提前可能造成一定的库存挤压,还有汇率方面可能会有 2%左右的影响程度;同时预计软件服务增速还将继续实现两位数增长。

走出供应低谷 iPhone依旧是苹果(AAPL.US)的“擎天柱”