11/11  2/11

2/11

2021年对于保险股来说是“流年”。寿险面对代理人流失的困扰,而财险则面临互联网财险的冲击;另一方面,国际金融服务机构的全资进入也带来了一定的影响。

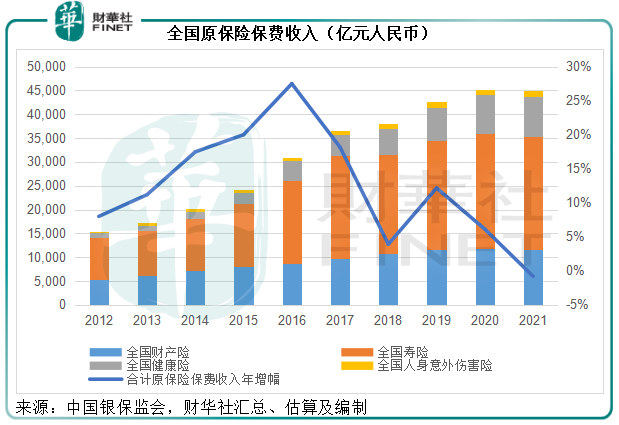

银保监会的最新数据显示:2021年全国健康险的原保险保费收入按年增长3.35%,至8447亿元(单位人民币,下同);意外伤害险原保险保费收入按年增长3.07%,至1210亿元。

然而,这无法抵消占比最大的寿险保费收入下降。2021年,全国寿险原保险保费收入按年下降1.71%,至2.357万亿元。

财险也是一样,2021年,全国财产险原保险保费收入同比下降2.16%,至1.167万亿元。

寿险和财险原保险保费收入下降,令2021年全国原保险保费收入十年来首次出现负增长,按年微降0.79%,至4.49万亿元,见下图。

受整体环境影响,六家上市险企于2021年的业务表现都不太理想。

六大上市险企,包括中国平安(02318.HK)、中国人寿(02628.HK)、中国人保(01339.HK)、中国太保(02601.HK)、新华保险(01336.HK)和中国太平(00966.HK),全年保费收入年增幅都只有单位数。

就人身险业务而言,六大上市保险企业的2021年保费收入同比增长0.02%,至1.772万亿元,增幅相对来说优于全国平均水平(按年下跌0.30%),其中中国平安的全年人身险保费收入同比下降4.14%,是拖累六家险企整体表现的最主要原因,从下表可见,国寿、太保、人保、新华保险和中国太平的表现皆优于全国平均水平。

财险方面,四大上市险企的2021年财险总保费收入整体增幅优于全国水平,其中平安财险在2021年最后一个月份的保费增幅更远超全国平均水平,全国头部财险公司、人保的财险旗舰中国财险(02328.HK),增长表现是香港上市内地财险股中的表现最佳。

整体业务表现随大环境变化,加上在偏爱互联网、创新科技等的资本市场,金融股的估值一直备受压力,这些香港上市内地保险股在2021年的股价表现落后于大市,其中平安、国寿、新华保险和中国太平的2021年累计跌幅分别达到39.15%、20.89%、27.05%和21.21%,唯人保及其下的财险旗舰中国财险因为财险业务出色而保持涨势。

这一切在2021年末有了转机。

降准+降息,保险股迎转机

2021年12月15日,央行宣布下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),以支持实体经济发展,促进综合融资成本稳中有降。本次下调后,金融机构的加权平均存款准备金率为8.4%。

2022年1月17日,为维护银行体系流动性合理充裕,央行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利操作和公开市场逆回购操作的中标利率均下降10个基点。

副行长在新闻发布会回答记者提问时就提到,有关举措提早应对经济下行压力,为2022年一季度经济持续稳定恢复做好铺垫。

在此正面影响带动下,保险股也开始逆势反弹。见下表,2022年以来(截至2022年1月31日港股收市价),平安、国寿、财险、人保、新华保险和中国太平分别上涨8.46%、5.42%、13.66%、4.24%、6.24%和2.62%。

稳健的基本面支持

资金的松动、稳增长的决心,将有利于经济的健康发展,从而扩大金融机构的息差利润。

以保险企业为例,当期的客户支付保费,换取日后的保障,保险公司(尤其久期较长的寿险公司),将资金用于投资。社会资金成本降低,有利于为企业减负,推动企业盈利表现。企业业绩好转,保险公司的长远回报也得到改善。所以,资金成本下降,投资收益改善,扩大了成本与收益差额,将可推动保险公司的业绩增长。

所以,尽管上市险企在2021年成为股价表现最差的行业,但有利的发展前景或可为其未来的股价走势提供支持,更为重要的是,这两年羸弱的股价表现释放了下行风险,为其提供了一定的安全垫。

见下表,港股上市的内险股估值偏低,市盈率均在8倍以下,市净率更在1倍以下,反映其现价较资产净值具有较大的折让。

具有金融科技、创新概念的平安市净率只有1.15倍,而同样拥有金融科技创新概念的腾讯(00700.HK)市净率高达4倍以上。

中国平安:去年中提出的方正集团重整计划已于今年初获得银保监会的批复,寿险改革也在推进中,这应有利于平安基础性保险业务的持续改善。

另一方面,去年前三季的投资回报欠佳,或与平安对房地产行业投资的拨备以及减值有关,尤其去年上半年对华夏幸福计提、估值调整及其他权益调整,金额高达359亿元。

2022年,随着应对房地产风险的措施逐步落实,房地产信贷平稳有序投放,有关风险得到化解和行业出清,平安的房地产投资风险或可稳定下来,其投资表现有望改善。

见下表,平安2021年12月份寿险及健康险保费收入跌幅较之前几个月已有所缓和,财产险更有逾14%的增幅。

所以,在主营业务和投资表现见底的展望下,平安的股价或可得到提振。

国寿:2021年12月的单月保费年跌幅也有改善迹象,见下图。

另一方面,作为龙头寿险企业,国寿的2021年前三季收入保持5.2%的增长,加权平均净资产收益率维持10.5%的水平。

投资方面,国寿的2021年前三季净投资收益同比增长13.43%,总投资收益同比增长12.75%,净投资收益率和总投资收益率分别为4.4%和5.3%,优于平安。作为久期较长的寿险企业,国寿也持有为数不少的房地产投资,随着房地产风险的释出,国寿未来的投资收益有望改善。

人保:无惧保险业整体下行风险,人保的财险及人身险业务均维持正数增长,领先同行。

2021年,人保的财险保费同比增长3.80%,至4484亿元;人身险原保险保费收入同比增长3.35%,至1327亿元,均远超整体行业平均水平,前文提到,全国财险及人身险原保险保费收入同比增幅分别为-2.16%和-0.30%。

尽管业务表现优于同行,人保的估值却是头部险企中的最低,见上表,按2.46港元计算,人保的市净率只有0.41倍,也就是说,其股价较资产净值具有59%的折让,应可缓冲下行风险。

中国太平:对比于较大型的头部险企,该公司的业务经营能力和投资收益都保持强劲增长。

2021年上半年,总保费及保单收入同比增长14.5%,至1570亿港元;净投资收益同比增长24.7%,至210.83亿港元,总投资收益则大增53.6%,至323.73亿港元,年化净投资收益率和总投资收益率分别达到4.11%和6.31%,高于平安和国寿。

在业务收入及投资收益的增长带动下,中国太平的2021年上半年股东应占溢利同比增长77.7%,达到51.13亿港元。

值得留意的是,中国太平的境外保险业务增长强劲。

港澳业务均有显著改善:太平人寿(香港)上半年保费收入同比增长75.9%,实现扭亏为盈;澳门保费收入稳居市场领先地位,综合成本率仅83.3%。

新加坡和印尼业务的综合成本率分别为88.4%和75.9%,可见其财险业务的承保收益不俗。

再保险业务于2021年上半年亦实现扭亏为盈,录得经营净溢利2.84亿港元,相较去年同期为亏损8973万港元。

尽管业务表现理想,中国太平的估值却偏低。按股价10.98港元计算,市净率只有0.43倍,与人保估值相若,而市值对内含值之比更低至0.19倍,意味着其现价较实际的资产价值具有深度折让,这或可为其估值提供支持。

总结

有利的货币措施、稳经济的发展战略,以及保险改革的效益显现,保险企业在2022年或将迎来新发展。

更为重要的是,经历了疲惫不振的2021年,保险股的估值吸引力大大提高,或退一步来说,进一步下跌的空间或缩小。

风险出清、前景改善,保险股在新一年能否虎虎生威?我们拭目以待。

财华聚焦|龙腾虎跃,龙头险企否极泰来?