3/3  2/3

2/3

明媚春日,往日熙熙攘攘的宇宙中心粤海街道,如今静谧宜人,能听得见风声和鸟叫。在如此美妙的风光景致背后,却是全球资本市场的暗流涌动。

自2022年3月14日起,深圳这个全国乃至全世界发展最快的城市开始破天荒地进入“慢”生活。一河之隔,对岸的香港股票市场难掩惊涛骇浪,当日恒生指数和恒生科技指数大跌,腾讯(00700.HK)、阿里巴巴(09988.HK, BABA.US)、京东(09618.HK, JD.US)、美团-W(03690.HK)均跌至难得一见的低位。

晚上美股交易时段,中概股承接亚洲时段的跌势,继续大幅向下,也为第二天的港股市场大幅低开奠定了基础。

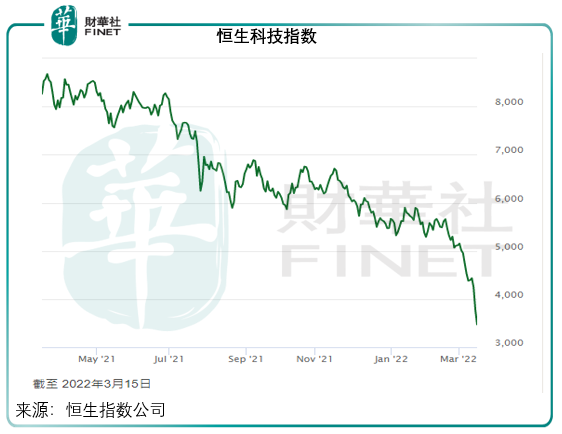

果然,3月15日港股市场再遭重创,恒生指数大跌5.72%,恒生科技指数更跌破3500点,收报3472.42点,跌幅高达8.10%,创下最大单日跌幅。

有网友戏称“跌”进了无尽循环。

事实上,这两天的跌市不是特例。二月下旬以来,开年开了个好头的港股市场突然急转直下,在科技股和重盘股的拖累下一再寻底。这个时候,市场依然相信希望在明天,但兴冲冲抄底的抄在了半山腰。

资金撤离似乎在加剧,越到后来,底部越显得遥遥无期,市场开始变得恐慌,对偏负面的消息反应开始放大,跌势再加剧,就成了现在这个情形。

既然市场变得恐慌,我们是否该开始贪婪了?

在此之前,首先要了解造成这场大跌市的主要原因。

科技股大跌背后的原因

笔者认为导致科技股大跌的主要原因有三个:外资出走、监管和对国内经济放缓的忧虑。

地缘风险引发资金撤离,这些资金通过基金的形式进入亚洲资本市场。基金一般会遵从特定策略和规则,当其本国的法规规定个人或机构不得投资特定股票,这些报税个人或机构只能撤出投资。

周三(2022年3月15日)美联储开始议息,市场普遍预期将会加息四分之一厘,从而展开美国的加息周期。尽管美国利率偏低,但这次议息的意义要大于效果,毕竟当前美国的通胀率已到达史上罕见的水平,若加息幅度高于市场预期,或是对未来的加息路径有超出预期的暗示,可能引发投资者的恐慌而导致走资潮。

综合来说,这些不确定性令投资新兴市场的资金有点不太淡定,而选择在美联储加息前夕出走。

此外,局势的不确定性,或导致特定资金被冻结。投资了亚洲新兴市场的大型美国基金要应付其所在国的投资者赎回招致的流动性紧张,只能先出售在流动性更活跃的市场(例如港股市场)上市的资产,好立刻套现。

另一方面,随着越来越多中概股回归港股市场两地上市,中概股上市前景的不确定性更容易通过套利机制传导到港股市场。

怎么传导?

由于港股市场自由流动性较大,而且港元与美元挂钩,也没有交易规则和限制阻隔(如A股和H股因为监管和交易限制不同,存在交易成本、摩擦成本等的差异),在理论上来说,同一资产的价格在这两个市场应是一致的。

当美国上市的中概股大跌,与对应的港股存在较大价差时,资金会在美股市场买入中概股,然后通过掉期合约或其他资产置换合约或衍生品,甚或这些股票在港股上市的招股书中说明的价格传导机制,在港股市场抛售,或做空相关的资产,赚取差价。

大量的套利交易活动会令两个市场的价差逐渐缩小,直至套利交易无利可图,从而完成两个市场的价格传导。

于是,中概股的整体负面情绪也通过这种价格传导,输送到了港股市场,导致港股市场整体氛围的转淡。

最近,电子烟管理办法,以及未成年人防沉迷制度征求意见稿等监管的收紧,也令市场对于有关行业上市公司前景的担忧。

美股上市的电子烟品牌运营商雾芯科技(RLX.US),以及主要从事贸易的港股上市电子烟生产商思摩尔国际(06969.HK),市值大幅蒸发;未成年网络保护条例意见稿提出网络游戏、网络直播、网络音视频、网络社交等网络服务供应商应采取措施,合理限制未成年的消费,也导致腾讯、快手-W(01024.HK)等股份大跳水。

有关的措施或对这些上市公司当前最主要的收入及利润来源业务构成负面影响,从而影响到它们未来发展的预期,这是其估值遭下调的客观原因。

而由于腾讯为权重最高的恒生指数和恒生科技指数成分股,这些冲击也会从情绪上影响到大市的气氛——腾讯为市值最高的港股,交投活跃,因此也拥有非常活跃的权证(即窝轮)市场,其股价的波动导致权证价格的波动,权证发行机构需就发行的权证用实物进行对冲,通过衍生品市场的传导,实物资产的价格波动也放大。

同时腾讯的市值较高,不乏融资融券客捧场,当他们持有的腾讯或其他资产价格下跌时,会被券商要求追加保证金,否则认亏平仓,这加大了整体市场的抛售压力,拖累股价进一步下挫。

近日国内疫情出现反复,深圳更是开启为期一周的“慢”生活,作为腾讯等众多大型互联网公司的所在地,投资者或担心这些局部“停下来”对于国内经济增长甚至全球供应链的影响。

例如,苹果(AAPL.US)的供应商鸿海也因应要求停工,这或影响到对苹果的交货期。

以上应是此次港股下挫的主要原因。

短期表现如何

周三(2022年3月15日)和周四(2022年3月16日),美联储将举行为期两天的议息会议,市场普遍预期美国将加息四分之一厘,展开加息周期。

2022年2月,美国通胀率上升至7.9%——1982年1月以来的最高水平,见下图。市场担心美联储的加息和退出宽松措施步伐加快,或是释放出类似的暗示或信息,这样一来或导致市场利率急剧增加,股市表现将进一步受压。

电子烟和对于未成年人的有关监管,算得上是以往监管方向的“靴子落地”,未来有关措施落实,其影响或会继续释放。

此外,中概股的上市前景或仍处于不确定性之中,不过从最近中概股的大跌可以看出,这些负面影响已经宣泄得差不多。

但是值得注意的是,未来一两周,中概股将陆续公布2021年和2022年第1季业绩,去年下半年的监管影响将反映到2021年下半年和2022年上半年业绩中,恐怕这才是中概股遭受沽压的根本原因。

目前国内外疫情仍旧反复,国外放开管控,是导致这次大反弹的主要原因。就目前而言,疫情对于全球生活和经济活动恢复的影响仍将持续。

综上所述,在监管、加息压力以及疫情不确定性增加的背景下,中概股和港股上市大型科技股的压力在短期内或仍未解除。

长远展望

地缘风险,以及某些大国的行为,严重阻碍了全球化发展以及全球生产力、社会资源的有效配置,也逼迫其国内因为全球化发展而累积起来的资本(由财富转化而来)被动撤离。

道理很简单:这些富裕大国通过其他国家的廉价劳动力累积了大笔财富,面对其国内的高通胀,如何维持财富的购买力?投资。

在这些国家的高端制造业背后,是拥有庞大人口基数的新兴国家一系列低成本生产线的支撑,这些生产造就了新兴国家社会财富的累积,也建立起自身拥有消费力的巨大中产阶层,为其他产业的发展提供了条件,就业和收入改善让这些国家有能力消纳先进国家的高端商品。

举例来说,美国市值最高的苹果公司,销售最受欢迎的电子产品,但其繁杂庞大的零部件供应链源头在亚洲,特别是中国。

苹果公司产品的成功,让其供应链下各大供应商得益。这些供应商为当地创造了就业,当地人口就业率上升,收入提高,消费力自然提高,也有能力购买苹果的产品。

这是全球化发展的优势,苹果可以通过成本较为低廉的供应链获取成本优势,并通过对供应链的依仗为当地创造就业,再让这些人口众多的地区成为其最重要的消费市场。

截至2021年9月25日的财政年度,苹果产品零部件的主要供应国之一——中国,为其贡献销售收入683.66亿美元,同比大增70%,远超美洲和欧洲市场的收入增幅仅23%和30%,占了其总收入的18.69%;经营利润占了苹果总经营利润的26.17%。

到截至2021年12月25日的2022财年第1季,中国占苹果总收入的比重进一步提高至20.80%,经营利润占比达到了26.96%。

值得注意的是,大中华地区市场的增速和盈利能力,远超苹果的成熟市场美洲、欧洲和日本,所以在最新的业绩中,大中华地区市场的强劲增长提振了其整体业绩表现,这是苹果的股价能够节节攀升的原因。

在深圳宣布启动一周的“慢生活”,苹果的重要供应商鸿海也宣布深圳工厂暂停生产,苹果的股价也跟随下挫逾2%,或足证上游供应链与其成功的关联性。

所以,大国对新兴国家的遏制或许可以在短期内促进本国就业,但昂贵的劳动力成本将大大削弱其本土大企业的盈利能力;同时,大国对于国际化的抗拒最终也会反馈到自己身上,导致其自身最具发展潜力企业的市场萎缩,影响到本国投资者的利益——若没有中国市场的帮衬,苹果的估值和市值是否还能回到今年年初时的顶峰或许存在很大的不确定性。

另一方面,大国的恶意遏制将促使新兴市场竭尽一切所能发展自己的技术和产品以求得生存。

而且,印度和中国是全球人口最多的国家,也是最具潜力的消费市场,消费力已几乎饱和的大国要实现自身的高速发展,还得仰仗这些市场庞大的消费潜力和发展动力,这些考虑或会引向和解和战略转变。

所以从长远来看,世界经济仍将走向一体化,这是符合大家利益的共识。

近日,在一份发送给Accounting Today的声明中,美国公众公司会计监督委员会(PCAOB)提到,其一直积极与中国的监管机构会面,以便能触达其在内地和香港的注册公司,像在世界其他地区的合作一样,让PCAOB能执行指令以满足监管要求。并表示希望与国内监管机构建立联系,以促成这一流程的执行。

国内监管机构在周末时已表示,近一段时间持续与PCAOB开展沟通对话,并取得积极进展,并表示双方可通过共同努力做出符合法规和监管要求的合作安排,共同保护全球投资者的合法权益。

以此来看,不同于美国某机构的做法,在解决有关上市公司的会计事宜方面,双方是在尽力促成的,当前的悲观显然被放大。

此外,疫情不确定性消除后,全球出行以及生产生活恢复有望带动经济更快增长。

国内产业发展方面,经历了前期的监管之疼后,有关措施对于行业健康发展的正面影响将逐步释放,利于规范经营的头部运营商,以及埋头苦干争夺市场份额上位的新加入者,例如美团趁着“慢”生活和其他运营商补贴热情退却后的疲惫,在买菜市场横扫千军,为其开辟了外卖业务以外的新战线。

当前的低估值,亦恰好为中资科技股释出了风险,使其估值处于更合理的水平。

所以,凡事都有两面,在看到当前灰暗的现实时,不能忽略了其乐观、有希望的一面。

相信在经历了一周“慢”生活的休养生息之后,深圳这个年轻城市会焕发生机,走得更快、更坚定。

走出疫情的中国也是一样,疫情和这两年经济环境的转变,凸显了新经济、新科技和数字化的重要意义,新经济、新科技仍将是未来的栋梁,这为数字化、新科技转型主力军的大型科技企业提供了估值支持。

无论如何,时间终将证明价值。

毛婷

科技新活力|大型科技股“巨型颠簸”,如何与时间做朋友?