绿科科技国际(00195):预期净利润达逾4亿港元 港股锡金属赛道现种子选手

绿科科技国际(00195):预期净利润达逾4亿港元 港股锡金属赛道现种子选手

2020年疫情以来,锡矿供应持续偏紧格局驱动了锡价中枢的不断上移,也为锡矿相关标的的业绩飞涨提供动力。主营锡矿及铜矿开采的绿科科技国际(00195),便是其中之一。

3月14日,绿科科技国际发布盈喜公告,预期2021财年实现营收52.52亿港元,较上年同期6.64亿港元同比增长691%,主要由于2021财年黄金交易增加以及锡矿开采业务销量增加及锡价上升;预期2021全年将扭亏为盈,净利润介于4亿-4.2亿港元之间,归母综合净利润介于3.2亿-3.5亿港元之间。

锡产量逐年扩增 锁定未来三年营收增长

智通财经APP了解到,绿科科技国际主营的雷尼森锡矿项目位于澳大利亚的雷尼森矿山,项目具体包括了:1.雷尼森地下矿;2.肖夫山露天锡项目(比肖夫山);3.雷尼森尾矿三大部分。

目前,雷尼森地下矿是世界上正在营运的最大地下锡矿之一。从过去的经营历史来看,该矿山由数家运营商拥有。其中,绿科科技国际旗下间接持股82%的YT Parksong Australia Holding Pty Limited则拥有雷尼森锡矿项目资产50%的权益。

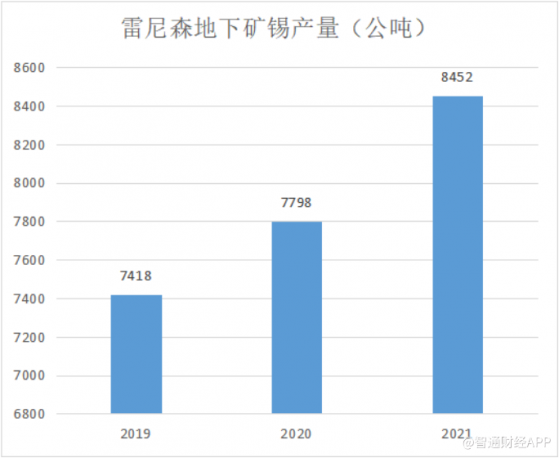

从绿科科技国际公布的过往数据来看,雷尼森地下矿锡金属总生产量于近年来呈不断上升态势。2019-2021年,雷尼森地下矿锡产量分别达7418、7798、8452公吨。

另据公司财报显示,截至2021年3月31日,雷尼森地下矿探明、控制及推断资源总量为18200000公吨,锡品味高达1.65%,含锡量进一步增加,展现出更大的产量提升空间。

锡矿产量的不断上升,为绿科科技国际的业绩增长提供了稳定基础。从公司过去五年的业绩表现来看,2016-2020年,绿科科技国际整体营收维持稳定增长,并于2020年开始加速。而从绿科科技国际此次公布的盈喜来看,这一营收增长趋势得以延续,并预示着公司业绩的加速增长通道正式打开。

下游方面,国内最大的锡生产商云南锡业集团为绿科科技国际锡矿的最大买方,双方合作固定。据公告显示,2021年12月,双方再度签订了2022年2月1日至2025年1月31日为期三年的新锡供应合约。

整体而言,产量的稳定增长、下游锁定未来三年供应合约,以及不断增长的地下矿产量的提升空间,共同构成了绿科科技国际基本面的稳定,也为公司未来三年营收的稳步上升奠定基础。

锡价持续上涨格局未变

2020年3月底至今,在锡矿供应持续偏紧格局下,锡已成为了基本金属中涨幅最大的明星品种。

一方面,随着中美欧等国家经济从疫情中恢复,锡市需求复苏好于预期。而另一方面,锡矿供应维持偏紧格局,导致锡价中枢持续上行,并连续创出历史高位。

判断未来锡价走势,主要从供需两方面来看。在供给方面,据中金2月研报显示,全球交易所库存可用天数仅5天,居历史较低水平,主要锡矿生产国储采比也远低于全球平均水平。

产能方面,由于缅甸营商环境压制锡矿供应,以及印尼作为世界第二大锡矿供给国面临陆地资源贫化,海上采矿难度增加等问题,全球锡矿供应持续偏紧。据中金预测,2021-2023年锡供需缺口分别为-1.92、-1.89、-1.98万吨,占当年需求比重分别为5%、5%、5%。

而在需求方面,光伏、汽车电子、智能设备等行业高景气延续,推动焊料需求快速增长,则驱动了锡需求的进一步提升。据中金预测,2021-2023年锡焊需求CAGR为5.2%。其中,光伏锡需求CAGR有望达31.5%,汽车电子锡需求CAGR为4.5%,智能设备锡需求CAGR为2.7%。

面对这一来自下游需求的行业高景气度预期,绿科科技国际管理层也对外表示,公司正积极探索中下游及相关行业新机会,为公司及股东创造更大的长期价值。

在中金看来,当前全球锡精矿供应偏紧,精锡现货供应紧张短期难以缓解,预计这一偏紧格局将延续至2023年。另一方面,随着春季需求旺季即将来临,对锡广谱需求将具备较强支撑。

整体而言,作为基本金属中涨幅最大的明星品种,锡价格长期上涨格局未变。从估值来看,截至目前,港股有色金属板块的行业平均PE约为23.6。

作为锡矿供应的黑马选手,绿科科技国际最新市盈率仅为1.80,考虑到公司基本面稳健,产量供应的不断改善,以及锡价未来的持续上涨预期,绿科科技国际有望在未来几年迎来锡业务量价齐升的局面,对比当前估值水平存在较大提升空间。

绿科科技国际(00195):预期净利润达逾4亿港元 港股锡金属赛道现种子选手