5/5  2/5

2/5

中国最大的电商平台阿里巴巴(09988.HK, BABA.US)最近宣布加码100亿美元,扩大回购规模至250亿美元,相当于其公告前美股市值的8.98%。

规模之空前激发了市场对于中概股的信心,也引发了其他中资大型科技股的回购潮,例如小米集团-W(01810.HK)在公布业绩之后发布百亿港元回购计划。

除此以外,市场密切期待即将公布2021年全年业绩的腾讯(00700.HK)也会发布回购计划。但截至撰文之时,公布了2021年业绩的腾讯仍未发布相关计划。

其音乐旗舰公司腾讯音乐(TME.US)在几日前公布的全年业绩中就表示,去年三月公布的10亿美元回购计划已完成一半以上,笔者据此估算尚余4.47亿美元的额度,相当于腾讯音乐当前市值86.32亿美元的5.18%。

事实上,今年以来腾讯和小米都是回购交易名单的常客。

Wind的数据显示,截至3月22日收市,腾讯今年的累计回购金额达到21.96亿港元,已是去年全年回购规模的84.51%。

小米今年以来的回购金额也达到2.61亿港元。早在2021年6月,小米股东大会就通过了回购数目不超过其2021年6月10日已发行股份总数10%股份的决议案,也就是回购授权。而刚刚发布的回购计划,则表示会不定期按最高总额100亿港元于公开市场购回股份,给予了更具体的目标和安排。

截至2021年6月3日,小米的已发行股份数为250.71亿股,也就是说其回购的股份数量或不超过25.07亿股。若按2022年3月22日(公告前)小米的收市价14.20港元计算,小米的百亿港元或可回购7.04亿股,相当于其当前已发行股份数249.77亿股2.82%。

很多人说,这是市场的抄底信号,笔者认为并不尽然。

回购的原理

上市公司对股东的回馈一般有两种,一种是分红,一种是回购。

分红是指将上市公司的留存收益以现金(派息)、股份(将公司之前回购的股份按一定比例分派给投资者),或是其他实物(例如腾讯将所持的京东股份分派给股东)的方式分派给在册的股东。

回购是指上市公司利用所持有的资金回购自己的股票。

一般的做法是将回购的股份注销,以缩小已发行股份的规模,扩大现有股东的权益。

举例来说,A公司的已发行股份数为100万,当年的收益为1000万元人民币,则每股收益为10元人民币。若该公司回购10万股并注销,则其已发行股份数就变为90万股,由于用以计算每股收益的分母缩小,每股收益变为11.11元人民币。

上市公司也可以不注销,而是将回购的股份分派给持股股东。如上例,如果A公司不注销回购的10万股,而是将10万股以一定的比例分派给股东,则股东手上持有的股份数增加,权益也有所提高。

但也有一种情形:上市公司将回购的股份分派给公司的核心员工或是关联方,这就需要投资者观察该公司的企业管治情况。若企业管治良好,而且分派股份是为了合理嘉奖关联方,以将其与上市公司的利益捆绑在一起,有利于未来发展的,这应是好事。当然,若有关的分派并不合理,无理扩大利益方的权益,则需要多加留神。

大体上讲,回购与派息一样,释放了一种正面信号:上市公司有能力将留存的收益回馈给股东。就短期市况而言,尤其交易流动性不足时,上市公司回购股份有利于提振市场信心,通过影响当前的买卖盘供求关系来稳定股价表现,不过实际效果取决于回购规模相对于上市公司流通股的规模。

另一方面,上市公司回购股份或释放出管治良好的信号——管理层没有乱花钱、乱投资,而是将留存的利润回赠给股东。

回购的资金

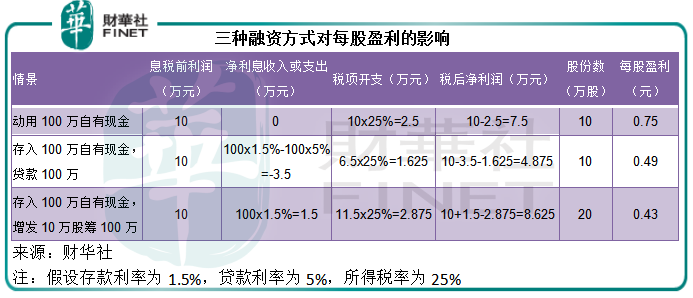

企业的资金来源有三种:1)经营活动所得资金,2)借贷,3)股权融资。

一般而言,经营活动留存的净现金成本最低,因为这只涉及机会成本,举例来说,企业经营活动留存的100万现金,它可以存放在银行收取利息;而如果投入到生产中,它就错过了收取银行利息的机会,这就是它的机会成本。

其次为借贷,因为借贷需支付利息,而利息支出可抵免税款。

举例来说,若银行的短期存款利率为1.5%,贷款利率为5%,若它有剩余资金100万,再投入到生产中去,则放弃了1.5万的利息收入,这就是机会成本。

若它不动用这100万,而是存放在银行中赚取1.5万的利息收入,而向银行借贷100万用于生产,则它要支付利息5万,再加上1.5万利息,净利息支出为3.5万,而这3.5万是可以抵免税款的。

假设企业所得税率为25%,其当年的息税前利润为10万,若没有借贷利息,其支付的税款为2.5万元,税后利润为7.5万;而如果有借贷利息支出(即加入利息收入后的3.5万),税后利润将降低至4.875万(6.5*0.75),而支付的税款将降低至1.625万,也就是说节省了0.875万的税务支出。

股权融资的成本是三种融资方式中的最高,因为没有税务抵免,而且需要现有股东让渡权益。

再举上述例子,如果该公司使用的100万资金来自发售新股融资,增发了10万股从而将已发行股份数扩大至20万股,其每股盈利将被摊释。

假设这家上市公司的已发行股份数为10万股,若使用自有资本,其每股收益为0.75元(=7.5/10);若使用债务融资,其每股盈利为0.4875元(=4.875/10);若以股权融资,其税后利润或达至8.625万(7.5万税后利润加上不动用的100万存款税后利息收入),每股盈利只有0.4313元(=8.625/20)。

这正是企业回购的意义所在——用成本最低的留存资金回购股份并注销,以提升每股回报。当然,也有上市公司会以贷款来回购,取悦股东和投资者,以提升股价,从而获取更有利的融资条件。若其取得的贷款成本较低——例如低于上述的存款成本,则对股东有利。

大型科技企业过去十年的迅速扩张累积了大量现金,这正是它们大手笔回购的底气。

以阿里巴巴为例,2021年末的现金及存款总额达2931.13亿元(单位人民币,下同),短期投资达2018.2亿元。换言之,可动用投资合计达4949.33亿元,占了总资产的28.11%,而一年内应支付的附息债务仅79.06亿元,足以应付250亿美元(约合人民币1593亿元)的回购规模。

小米和腾讯音乐截至2021年末的现金及短期投资规模分别达到861.73亿元和204.26亿元,占其总资产的29.42%和30.37%,其中小米一年内应支付的附息贷款仅55.27亿元,腾讯音乐更是没有附息债务,它们所持有的资金都足以应付回购。

回购≠抄底

在阿里巴巴表示提高回购额度后,市场沸腾起来,认为抄底时机已到。

值得注意的是,阿里巴巴近日触底反弹并非因回购而起,早在两日前,其股价已见回升,或主要因为超卖——有意向的卖盘基本已消化,对平台经济的监管明朗化,以及刺激国内经济的政策支持。

近日的回购额度增加只是在这些利好基本面的因素之外,再添加一重短期供求方面的情绪利好而已。

回购是不是意味着抄底时机已到,不尽然。

资本市场的迷人之处正在于不确定性,没有人知道底部在哪里。

回购只是发放了管理层的正面信号而已,至于买不买账,还需要看市场资金的走向,若资金有更好的去处,例如觉得通胀风险高,纷纷买金避险,那么科技股估值再低,短期表现也难利好。反之,若政策大利好,资金忽然对未来有了乐观期待,不论科技股估值多高,也可能继续捧场。

谷歌(GOOG.US)就是很好的例子。在股价于2021年创新高时,谷歌依然坚持不懈地回购股份,截至12月末的2020年和2021年,谷歌分别回购及注销了215万股和203万股,分别涉资311亿美元和503亿美元,合计814亿美元,相当于其总市值1.85万亿美元的4.39%。

此外,在2021年创新高的苹果公司(AAPL.US)和微软(MSFT.US)也坚持不懈地回购。

苹果于2021年9月获授权回购不超过3150亿美元公司普通股(相当于其当前市值2.76万亿美元的11.43%),到2021年12月25日累计回购了2745亿美元。

微软则在2021年批复了600亿美元的回购计划,较之前一年的400亿美元增加了200亿。

由此可见,即便有如此大额度的回购支持,它们的股份依然在见顶之后回落,回购不一定就是抄底的信号。

那回购意义何在?

正如我们前文所分析的,在估值较低时,大幅回购可提振市场的信心,影响短期的交易流动性,从而起到市值管理的作用。

从长远来看,持续合理的回购可优化股东权益,苹果、谷歌和微软都持之以恒地安排回购计划,这是它们企业管治的一项重要内容,为其无处可去的现金找到更有价值的去处,避免管理层滥用资金,损害股东利益。

还有一点值得注意的是,在老练的投资者眼中,上市公司大量现金闲置而进行大手笔派息和回购,也可能意味着对前景的忧虑——投资机会较少或投资回报不佳,而宁愿将资金用于回馈股东。

所以,投资者宜综合考虑上市公司的基本面,不要轻易被市场和传言带偏。

毛婷

财华洞察|抄底信号?解码大型科技股的回购“迷局”!