全年派息增长六成,网龙(00777)高派息低估值迎来配置良机?

全年派息增长六成,网龙(00777)高派息低估值迎来配置良机?

近十年来业绩保持双位数复合增长水平,派息慷慨,每年都会给投资者带来分红回报,在今年2月份还派发了每股1.43港元的特别股息,网龙(00777)一如既往保持优秀,近日发布了2021年业绩。

智通财经APP了解到,根据财报,网龙2021年实现收入70.35亿元,同比增长14.6%,毛利润为45.23亿元,同比增长8.4%,股东净利润10.62亿元,同比增长11.4%,三大业绩指标均实现了连续五年的增长。此外,该公司拟派末期股息0.4港元,全年股息将为0.8港元,同比增长60%。

网龙是全球领先的互联网社区创建者,拥有游戏和教育双主业,2021年两大业务发展趋势良好,游戏业务稳健增长,持续贡献核心现金流,而教育业务重回高增长通道,亏损继续缩窄,整体保持了盈利水平。2022年在“元宇宙”浪潮下,该公司两大业务出现了新增长亮点。

“游戏+教育”持续驱动成长

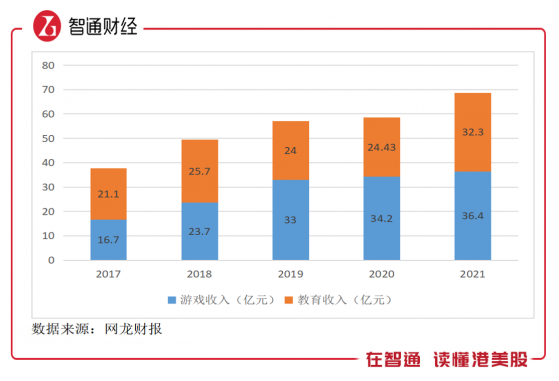

网龙是老牌的游戏厂商,游戏业务运行了20多年,品牌知名度高,且拥有庞大的用户流量体系,2010年开始进军教育行业,自此以游戏+教育作为双主业驱动业绩增长。2021年该公司营收突破70亿元,近五年复合增速16.13%,其中游戏及教育业务收入分别为36.4亿元及32.3亿元,近五年复合增速分别为21.51%及11.23%。

游戏业务收入份额为51.8%,凭借强大的游戏产品矩阵及海外市场策略,付费用户逐年提升,而业绩每年都保持稳健的增长,并贡献核心现金流,期间经营性分类溢利达到21.2亿元,利润率高达58.22%。而教育业务收入份额45.9%,2021年海外市场强劲,收入重启双位数增长,经营性分类亏损缩窄28.4%。

具体来看,在游戏领域,网龙拥有丰富的游戏储备,打造出多款爆款精品,旗舰IP《魔域》和《征服》收入再创新高,游戏出海成绩理想,其中《征服》海外收入同比增长24%。2021年公司游戏业务用户群体持续扩张,活跃付费账户已接近50万户,基于月活用户数计算的ARPU比较平稳,稳定在37元。

《魔域》IP是公司游戏业务的最主要收入来源,采用更新游戏内容等方式保证《魔域》IP 长线运营并促进IP价值释放,2021年注入国潮元素,提升玩家体验,收入达到32.56亿元,同比增长7.8%,魔域互通版DAU同比增长达20%。《终焉誓约》是该公司2021年上线的首款二次元手游,上线首月月活用户超过100万户,活跃付费用户达到15.2万户,次日留存率达到55%,表现亮眼。

网龙在游戏板块的策略,在产品上,一方面上线的游戏内容更新和玩法创新,驱动稳健收入增长,另一方面持续打造新IP,丰富游戏供给矩阵;在市场策略上,积极挖掘海外市场,其中征服于2021年将埃及模式扩展到菲律宾、美国、加拿大及沙特新市场,《英魂之刃》计划开拓巴基斯坦和越南市场,新游戏《終焉誓約》也将在2022年下半年在东南亚推出首个海外版本。

在教育领域,网龙提供软硬件产品,包括普罗米休斯互动平板、Edmodo在线学习平台、101教育PPT及网教通等,2021年在混合学习模式趋势下,该公司软硬件产品均获得不错的增长。海外市场以普罗米休斯为主,持续渗透新兴市场,国内市场主要为教育信息化软件和平台,在学校的渗透率不断提升。

普罗米休斯贡献核心收入,毛利率稳定在32.8%,保持在全球互动平板的龙头地位,在销售收入贡献排名前五大国家中的四个保持了第一的市场份额地位,包括美国、英国、德国和法国等,其中在美国的市场份额达到28.7%。国家级项目也继续取得进展,公司近期在埃及获得9.4万台互动平板大规模订单,软件方面Edmodo也将在今年实现大规模应用。泰国项目也已经顺利完成首期试点,今年会开启全国性的付费试点。

国内业务通过B2G战略,与教育主管部门和学校密切合作,创造收益。2021年该公司与中央电化教育馆合作的虚拟实验教学服务系统成功地完成了全国性试点,覆盖31个省份7000多所学校,101教育PPT产品渗透率持续提升,具有全面商业化基础。未来B2G模式商业化机会下有望释放业绩。尤其值得一提的是,2021年11月,公司中标教育部的国家中小学智慧教育平台建设项目。据悉,国家中小学智慧教育平台于今年3月1日开始试运行,试运行以来,3月1日—25日,平台累计浏览总量达7.2亿,日均浏览量2888万以上,最高日浏览量达6433万,平台用户已覆盖了全国各省区市,平台已于3月28日正式上线。

2022年,“元宇宙”席卷而来,三大运营商加大布局,游戏公司纷纷祭出大招进军元宇宙,而网龙的两大业务均与元宇宙应用最贴切,出现了确定性的机会,网龙称将充分把握游戏+教育领域的元宇宙机会。

“元宇宙”打造新增长点

网龙“元宇宙”产品将是未来新增长点,在去年第四季度旗下知名海外IP尼奥宠物成功发行元宇宙数字藏品,意味着该公司元宇宙战略已经启动。2022年该公司持续布局游戏+教育元宇宙产品形态研究开发,预计将加大该领域资本支出,在区块链等相关公司的投资及并购,拓展元宇宙技术及应用商机。

根据财报披露,该公司知名海外IP尼奥宠物,开始策划首款区块链元宇宙游戏,并计划于2022年下半年发布封闭内测版本,旨在通过这款游戏成为区块链上宠物资产类别的领军者。同时,该公司计划打造与众不同的边玩边赚(Play-and-Earn)的生态系统,以有趣的游戏玩法作为主要卖点,吸引区块链用户和主流玩家。

除了游戏元宇宙有进展外,教育元宇宙产品也在酝酿,预计将在不久后推出。在今年1月底,该公司召开2022年新春媒体恳谈会暨华渔教育元宇宙战略发布会,谈到教育元宇宙的应用及产品形态:通过VR头盔及PC以及大屏等显示设备,通过AI/VR、云计算、区块链以及大数据等技术,用户以设备连接,创建账户,进行IP塑造,通过在虚拟校园,老师学生进行别开生面的教学及学习活动。

实际上,该公司主推的央馆虚拟实验,就是元宇宙技术的运用,利用3D、VR、AI等先进技术,让学生在虚拟世界中生动、逼真、安全、高效地完成实验的每一步操作。去年4月份,该公司与中央电化教育馆签署战略合作,共同打造以虚拟现实、人工智能、大数据等新兴技术为基础的智慧教育新模式。

总的来说,网龙的“游戏+教育”双主业驱动业绩不会变,公司游戏矩阵丰富,持续打造游戏IP,海外战略持续推进,教育业务上全球K12互动平板显示器行业销量保持高增长,子公司普罗米休斯互动平板硬件产品市占率高,有望持续受益。而在元宇宙浪潮下,游戏和教育产品结构上出现变化,元宇宙属性将增加新产品卖点,产生新增长点。

派息慷慨值得配置

网龙盈利能力保持相对稳定,2021年毛利率及净利率分别为64.3%及15.1%。期间游戏业务毛利率高达95.4%,教育业务为30.8%,各项费用率水平同比均有所降低,行政费用率及销售费用率合计为27.16%,同比下降2.12个百分点。开发费用占据费用大头,期间开发费用11.6亿元,占比收入16.5%,费用率同比下降2.68个百分点,产品成果持续释放,降低了费用率水平。

2021年,该公司ROE为15.01%,同比提升0.7个百分点,往年稳定保持在15%左右,权益杠杆仅为1.54倍,金融性负债占比非常低,整体金融性负债率仅为13.53%,其中可转换债券占了72.64%。该公司积极回报股东,每年派息均创下新高,2021年全年股息相比2018年增长了3倍,年股息复合增长率47.6%。

网龙成长性很好,盈利水平稳定,且派息慷慨,可以说是一家非常优质的价值标的,然而,受大环境影响,网龙股价已连续三年停滞,估值处于低估状态,PB值低于1倍,PE(TTM)仅为7倍。该公司通过持续分红,以及回购增持的方式向市场表明对公司发展的信心,及公司价值低估。

如果以股息贴现模型简单的做一个估值分析,假设未来三年该公司保持47%的股息复合增长,而投资者期望8%的投资回报贴现,那么对应的理论价格应为39.1港元,和现价相比高出一倍。当然,该公司规模持续做大,成长进入缓冲道,股息水平也将保持稳定,其价值也将进行重估。就目前网龙价位而言,确实是配置的好时机。

全年派息增长六成,网龙(00777)高派息低估值迎来配置良机?