INE原油收盘微涨,疫情忧虑和IEA释储仍给油价压力

INE原油收盘微涨,疫情忧虑和IEA释储仍给油价压力

周一(4月11日)上海原油价格收盘上涨7.1元,涨幅1.15%。主力合约2205终盘收于624.6元/桶,涨7.1元/桶。油价收盘小幅微幅上涨,主要因为市场仍然在短期油价的利空因素疫情忧虑和IEA释放原油储备,以及长期因素原油市场供需不平衡中权衡方向。油价陷入调整,短期内波动有限。

期货合约和成交情况一览

交易综述与交易策略

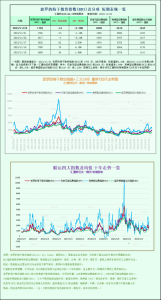

(INE原油日线图)

交易逻辑:油价短期内基本面承压,全球疫情忧虑继续升温,IEA释放原油储备,且美联储有望加速紧缩,短线以看空为主。但长期趋势上,原油市场供需难以平衡,油价看多仍然未变

技术面来看,油价的整体k线的收缩震荡有向下突破的势头,不过油价短期下行空间似乎也比较有限,因为当前价格仍然运行在长期均线上方。投资者短期看空,但中长线以看多为主。

阻力位:INE原油680.0,美油107.59

支撑位:INE原油605.0,美油96.03

中国及海外消息

释放储备+疫情封锁,原油价格延续上周跌势

随着全球一些主要的石油消费国将释放原油战略储备,以及亚洲部分地区因疫情而实施封锁措施后,油价在亚洲早盘交易中下跌,延续了上星期的跌势。

据了解,在最近几周,亚洲部分国家因疫情而实施封锁,这导致石油需求大大下降。同时,国际能源署(IEA)成员国按照原计划将在未来6个月内释放6000万桶石油。然而,即使目前油价维持在每桶100美元左右的高位,但石油输出国组织OPEC+并没有表现出将其产量目标提高到40万桶以上的倾向。

ANZ Research分析师在一份报告中称,释放原油储备这一消息还可能阻止包括石油输出国组织OPEC+和美国页岩油生产商在内的原油生产商增产。

据悉,IEA将在未来两个月内每天释放约200万桶石油,美国在之后四个月每天将释放100万桶石油。目前还不清楚这是否可以弥补俄罗斯石油出口受到严厉制裁后的原油供应短缺。此外,4月1日至6日,俄罗斯原油和天然气凝析油产量降至1052万桶/天,低于3月的平均产量1101万桶/天。

原油市场近期遭遇的几大利空仍在发酵中

一是俄罗斯原油出口下滑可能不及预期。4月迄今乌拉尔原油的出口情况基本与计划一致,欧洲国家依旧获得了最大的份额。有报道称,欧洲买家可以通过混油,把俄罗斯原油占比控制在50%以下,该批原油就不算来自俄罗斯。亚洲国家包括中印日韩在内也在抢购俄罗斯的Sokol原油,5月装船量已经全部销售(Sokol原油2020年日出口26.5万桶)

二是中国针对疫情的清零措施将拖累油品需求。从炼厂开工率看,中国山东地炼开工率降至2016年以来的最低(不含2020年),中国国有炼厂开工率降至今年以来最低。从导航地图数据看,截止4月8日当周全国10余省市高速管控封闭,备份收费站入口关闭,包括江苏、浙江、上海、山东、安徽、河北等。中国上海机场的进出航班计划本周的完成率不超过10%。FGE预估中国燃料消费需求减少120-130万桶/日,其中一半为航煤。我们认为这个数据可能高达300万桶/日,上海疫情已经外溢到了整个长三角。清零政策延续下去,即使一周后上海解封,其他地区仍可能再度封闭。

第三点利空来自IEA和美国的放储,未来6个月将增加133万桶/日的供应量,原油缺口收窄。

科威特5月将面向亚洲的原油价格提高至创纪录水平

一份价格文件显示,科威特5月向亚洲出售的两种原油的官方销售价格(OSPs)升至创纪录水平。该生产商将5月份科威特出口原油(KEC)的价格定为每桶9.30美元,比上月阿曼/迪拜的平均报价高出4.50美元。科威特5月超轻质原油(KSLC) OSP升至9.65美元/桶,高于阿曼/迪拜的平均报价3.70美元/桶。同月,KEC的价格涨幅比沙特阿拉伯的阿拉伯中质原油价格上涨了10美分。

俄罗斯采用私下交易方式销售乌拉尔原油

根据海外媒体报道:五位国际石油交易商透露,俄罗斯石油巨头Surgutneftegaz公司这个月已经停止发布现货标书来销售乌拉尔原油,而是采用了私下谈判方式,与潜在定向买家达成了部分船货的交易。交易商们介绍,上个月Surgutneftegaz公司发布的现货标书流标了,因为俄罗斯受西方国家严格的制裁,所以国际石油买家们不愿意得罪美国去购买俄罗斯原油。这逼得俄罗斯只能改用了私下谈判方式销售乌拉尔原油。

按照往年正常市场情况,Surgutneftegaz公司在年初通过月度现货标书销售的原油数量大约是730万桶。但是从2月底到3月份,该公司仅仅销售了部分船期较早的船货,通过现货标书销售的船货一直没有找到买家。Surgutneftegaz公司转而与此前的两家合作紧密的伙伴通过私下谈判方式销售原油。这也就意味着,俄罗斯很有可能出售的石油价格会有所优惠,起码是对布伦特基准的升水有所缩小。

机构和分析师观点

国信期货原油:油价震荡转弱 暂时观望

根据俄罗斯能源部数据,从4月1日到6日,俄罗斯平均原油日产量为143.6万吨,相当于每天约1052万桶,比3月日均1110万桶的水平减少4.5%。截止4月8日的一周,美国在线钻探油井数量546座,为2020年4月以来最高,比前周增加13座。截至4月1日当周,美国原油产量达到1180万桶/天,比前一周增产10万桶/天,美国原油产量在逐步小幅增加。技术面,油价震荡转弱。操作建议:暂时观望。

国泰君安期货研报原油:回调或未结束

过去一周,油价重心大幅回落,Brent一度跌破98美元/桶,SC一度逼近600元/桶,走势基本与我们清明节前的预判保持一致。我们认为,在IEA推出未来6个月累计2.4亿桶的抛储计划后,市场对于俄乌冲突下供应紧缺的利好有所钝感,油价在未来一周重新交易海外紧缩下的利空下跌的概率更大。随着美联储面对高通胀压力就加息、缩表给出了更为激进的表态,美元指数向上突破100大关,对油价形成较强的压制。

与此同时,美10年期债利率的大幅上涨以及长短期利差的倒挂引发了市场对于经济或逐步开启衰退的担忧,毕竟历史上来看通胀表现大概率滞后经济拐点。客观而言,当前原油市场供应依旧紧缺,我们不认为整个二季度油价均价会出现大幅回落,低库存、低供应下大概率保持在高位。但在俄乌局势有所放缓、美元加速回流的当下,市场当前对于油价分歧的核心在于短期是否需要先释放流动性快速收紧的利空。如果选择交易这一逻辑,盘面则很有可能复制2021年11月的走势,开启趋势性回调。这种回调一旦触发,很有可能迅速降低通胀预期,并在美联储激进缩表态度并未转变之时促成实际利率的进一步走强,强化油价的下行驱动。

如果在这一过程中,出现伊朗原油回归落地或是俄罗斯原油出口的恢复,对于油价的利空共振影响将会非常明显。当然,考虑到货币层面和需求端的利空更多基于市场预期,受到政策和疫情影响较大,随时可能反转,在二季度的大部分时间里依旧需要长期防范油价的上行风险。

整体来看,当前原油市场的复杂性一方面在于原油商品属性与金融属性的割裂,两个维度具备完全相反但力度又极强的驱动;另一方面,仅从原油的商品属性来看,地缘政治裹挟下的俄罗斯原油供应、伊朗原油出口恢复以及OPEC核心国的真实增产空间都具有极大的变数,短期的紧缺格局随时可能切换成过剩格局,并与流动性收紧利空形成共振加速下跌。此外,和历史上的能源危机不同的是,本轮危机下的原油市场因为美国页岩油的存在而在供应端具备相对更高的弹性,且在逆全球化、主要经济体贸易脱钩的大势面前,地缘政治风险或许将长期成为制约全球经济发展的绊脚石,俄乌冲突爆发或许只是未来诸多地缘政治风险中的一个缩影,经济的复苏前景相对暗淡。上述不确定性,均加剧了油价大幅波动的可能,二季度的油价走势注定不平静

华泰期货原油:抛储不能解决油市结构性矛盾

抛储只能部分对冲俄罗斯供应损失,不过俄罗斯供应实际损失多少,目前仍旧是未知数。我们认为抛储只能解决部分供需总量矛盾,但无法解决油市的结构性矛盾。美国战略储备的大部分原油以轻质低硫原油为主,而损失的俄罗斯原油以中质含硫为主,因此品质上存在错配,这会导致全球不同品质原油的贴水进一步分化,中重质偏紧而轻质宽松,另一方面炼厂出产的轻质组分收率也会增加如汽油、石脑油与LPG,但柴油、燃料油等相对偏重质的组分收率将会下降,因此对于缓和全球中间馏分油紧缺的结构性矛盾可能是杯水车薪。

此外,抛储后全球原油贸易流向的变化仍旧值得关注,在美国抛储之后,我们认为美国对欧洲的原油出口将会进一步增加或者维持高位,而美国页岩油产量由于供给瓶颈以及资本开支限制并不会大幅增加,意味着美国抛储并不会缓和当前石油低库存的矛盾,而是更多为了出口欧洲,从近期EIA的出口数据来看,近期美国原油出口确实出现跃升。即从全球贸易平衡的角度来看,俄罗斯原油在东西方出口进行再平衡,而美国也在欧洲与亚太出口方向上再平衡,而对亚太买家而言,减少西区原油的采购是大势所趋,中东原油的采购需求可能增加,因此我们预计未来三大基准油的排序为布伦特、WTI、Dubai,WTI对Brent的出口套利窗口需要开启且出口利润要大于Dubai,而Brent Dubai EFS将维持高位,抑制更多西区原油流向亚太。

此外未来如果俄罗斯制裁进一步升级,油价再度飙升,IEA以及美国应对通胀的战略选择空间将会非常狭窄,要么选择与沙特妥协(卡舒吉事件既往不咎等),要么选择与伊朗或者委内瑞拉妥协(放松制裁),但不管拜登如何抉择,中东的地缘政治平衡将会被再度打破,类似近期沙特与也门的冲突可能会愈演愈烈,而IEA成员国为了应对俄乌冲突而消耗战略储备这个重要缓冲垫,那么意味着如果未来中东北非出现地缘政治断供,那么基本没有应对手段,只能寄希望于欧佩克的剩余产能,那么届时油价势必将面临更大的波动。

倍特期货: 原油短期逐步趋弱,转入回调格局

基本面综述:近期原油一举扭转局面的直接影响因素是美国和国际能源署合计总量2.4亿桶的战略储备原油投放计划,显然消费端的这一努力镇住了众多试图推涨油价的投资者,这也让油价从地缘主导的氛围中暂时摆脱了出来,事实上在这次抛储之前,从去年开始包括中国、美国和国际能源署等消费端已经进行了多次抛售战略原油的操作,尤其是最近的2次5000万桶,6000万桶等战略原油释放行动都未能给油市降温,相反很快被市场看涨浪潮吞噬,这一次放出的2.4亿桶天量投放计划终于发挥出了战略原油本应具备的作用,油价从高位回落超过10美元,更重要的是大幅改善了月差结构,这意味着此次抛储缓解了对供应的焦虑,改变了投资者预期。

操作建议:原油近期震荡回落,多头动能逐步减弱,短期承压下行局面会得到延续,近几日的波段回落670-600实现后短期在此区间略作停留休整,日内运行区间在637-608,后期能否打破这个回落区域转入更深度的下行,有待形态的近一步构筑成型才能确认,暂时短线高抛低平为主。 INE原油收盘微涨,疫情忧虑和IEA释储仍给油价压力