4/4  2/4

2/4

“新势力”蔚来-SW(09866.HK,NIO.US)近日宣布,其A类普通股将以介绍方式在新加坡交易所主板上市,其美国存托股份将继续主要在纽交所上市及交易,每股美国存托股份代表一股股份。

于新交所主板上市后,蔚来上市股份可与在纽交所上市的美国存托股份完全互换,这与港交所主板上市的股份一样——在港交所上市的A类普通股与在纽交所上市的美国存托股份可完全转换。

在一份针对被纳入美国证交会临时被识别清单的公告中,蔚来表示将致力于维持在港交所和纽交所的上市地位。

换言之,蔚来将有望实现在纽交所、港交所和新交所三地同步上市,而纽交所仍将是第一上市地,港交所和新交所均为第二上市地。

几乎在蔚来发布新交所第二上市公告的同时,同样在纽交所上市的房屋租赁交易平台贝壳-W(02423.HK,BEKE.US),宣布以介绍方式在港交所上市。所不同的是,贝壳是双重主要上市,而蔚来在港交所和新交所为第二上市。

为何蔚来选择第二上市?

面对越来越迫切的上市问题,中概股纷纷未雨绸缪分散潜在风险。

在香港和美国上市的二次元社区平台哔哩哔哩(09626.HK)以及再鼎医疗(09688.HK,ZLAB.US),均已表示自愿转换为双重主要上市。

“新势力”小鹏-W(09868.HK,XPEV.US)和理想(02015.HK,LI.US)在赴港上市时已直接实现双重上市。

除此以外,知乎(02390.HK, ZH.US)也在上个月回归港股市场时双重上市;百济神州(688235.SH,06160.HK,BGNE.US)更实现科创板、香港和纳斯达克三地上市。

双重上市与第二上市到底有什么区别?

根据港交所的上市规则,第二上市可获得比双重上市更多的豁免;须同时遵守香港及纽交所的上市及监管规定,但由于蔚来是纽交所上市,港交所对其监管或将按更为宽松的第二上市条款进行。

简单来说,第二上市对比双重上市更简单、快捷。

在股份流通方面,二次上市的股份可通过特定的存托协议条款自由流通,但双重上市的股份流通性取决于具体条款是否适用,或有一定的局限性。

更为重要的是,2014年起正式“通车”的沪深港股通,对于港交所作第二上市,且同股不同权公司股份的纳入机制尚不明确,第二上市公司目前未能进入沪深港股通机制,获得北上资金的加持。

相反,双重上市股份入“通”很便捷,小鹏和理想均已顺利进入“港股通”,获得“北水”的投资,而阿里巴巴-SW(09988.HK, BABA.US)和百度集团-SW(09888.HK, BIDU.US)等,即使体量和受关注度都较高,仍只能“望通轻叹”。

但是,随着互联互通的深化,条款细则或有望落实,第二上市的中概股未必等不到那一日。

此外,双重上市公司若在其中一个上市地退市,也不会影响到另一个上市地的上市地位。而对于第二上市公司,若其股份或存托凭证不再于主要上市的交易所上市,港交所会视为在香港作主要上市。

换言之,万一被迫在美市场退市,港交所可成为蔚来的主要上市地。

由此可见,对于蔚来来说,第二上市方便快捷,而且能为其提供可攻可守的更大能动性。

港新两地上市都不融资,蔚来图什么?

今年3月以介绍形式在港交所第二上市时,蔚来没有融资。同样,这次在新加坡第二上市,蔚来也不打算融资。那它到底图啥?上市通道。

在《新经济风云录|上市不融资,蔚来图什么?》一文,笔者就提到,地缘风险是蔚来最为顾虑的,通过介绍上市,该公司可在港股和新加坡开辟新的交易市场,进行现有已上市股份的交易。

更为重要的是,蔚来当前的股价表现实在难为了其作为2020年华尔街最牛股的身份。想当年,蔚来的股价曾经高见66.99美元,2020年一年累计涨幅达12.4倍,连特斯拉(TSLA.US)都自愧不如,那一年特斯拉的涨幅为7.4倍。

俱往矣,蔚来当前的美股股价只有15.38美元,较年初时累跌51.45%,较顶峰时下跌了77%!

蔚来刚刚度过了颇为失意的一年,不仅市值蒸发得快,还被小鹏等新势力轻松超越。

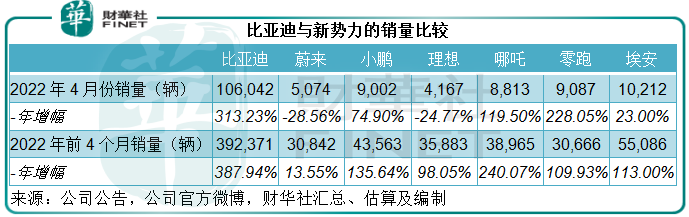

见下表,2022年4月的最新销量数据显示,蔚来的单月销量仅为5,074辆,按年下降28.56%,比只有一款车型在售的理想多了一千辆,相当于小鹏的56.37%,哪吒的57.57%,零跑的55.84%,更毋论风头正盛的比亚迪(002594.SZ,01211.HK)和背靠广汽的埃安。

蔚来解释,今年前四个月交付量表现欠佳,主要因为供应链中断以及其工厂所在地区或受局部疫情影响而停工。

在美股市场因为美联储货币政策而大幅波动,剧震已经令全球资本市场风声鹤唳之际,此时首发上市融资实非明智之举,更何况其近几个季度的业务表现并不理想,再发售新股恐怕更引起市场的反感。就算成功融资,也不能获取优厚的估值。

所以,在不宜融资的当下,先开辟上市通道,待市场状况好转,业务表现也恢复时再融资,方为上策。那蔚来能扭转运势吗?

蔚来的未来怎样?

事实上,2021年没有推出新车型的蔚来,已经决定在2022年卷土重来,交付三款基于NT2的全新车型:

(1)基于蔚来第二代技术平台NT2的首款车型ET7,已在3月28日开启交付,将配备蔚来自行开发的自动驾驶平台NAD,预计会在第4季分区域开启订阅服务。

(2)2021年12月的NIO DAY上,蔚来发布了中型智能轿跑ET5,搭载蔚来自动驾驶系统NAD,拥有AR和VR技术的蔚来全景数字座舱PanoCinema。2022年4月29日,ET5第一批全工艺生产线试制车在合肥蔚来产业园的新厂房下线,预计今年9月开始交付。

(3)蔚来还将在近期发布基于NT2的首款SUV车型ES7,这款新产品定位中高端五座SUV市场,计划于今年的三季度开启交付。

除此以外,蔚来还计划进军大众市场,或聚焦于3万美元(约合19万人民币)-5万美元(32万人民币)价位,但前提是有足够的毛利,不会为进入该市场而牺牲毛利。目前的相关核心团队搭建完成,明确了战略方向和发展计划,首批产品已经进入到关键的研发阶段。

可见,蔚来从2022年起是发了狠要追上来。但值得注意的是,它的追赶之路未必那么顺遂。

蔚来缺资金吗?

新能源汽车的发展离不开资金。截至2021年末,蔚来持有现金及短期投资523.91亿元人民币,一年内须偿付的附息债务为72.98亿美元。2021年,来自经营活动的净现金流入仅19.66亿元人民币,而用于投资活动的净现金流出就达到了397.65亿元人民币。

蔚来一直以来都有扩产至百万辆以上的宏图,无奈当前的供应链中断以及区域性疫情反复,是制约其增长的最大障碍。

但要扩产、要开发新车型、提升工作流程、研发,都离不开资本的加持,通过市场募资自然是重要途径之一,而正如上文所述,当前的股价或许并非理想的估值,要做好上市融资的准备,恐怕先要将业绩提上去。

从上表可见,在交付规模和增长方面,蔚来已追不上小鹏,更远远落后于新新势力哪吒和零跑。

不仅如此,蔚来不屑于对标的特斯拉,近日表示要在上海增建第二家车厂,将产能由目前的逾45万辆扩超一倍至100万辆。

在新势力各显神通之际,传统车厂也密锣紧鼓地推进新能源汽车产业的布局。

长安汽车(000625.SZ)表示到2025年,总销量计划达到400万辆,其中长安自主品牌300万辆,含新能源销量105万辆,占35%,而当前其新能源车销量占比只有6.45%。

主要从事皮卡、SUV的长城汽车(601633.SH,02333.HK)近年大力发展新能源轿车,2022年第1季的新能源汽车销量同比大增15.22%,至3.54万辆,占其汽车总销量的比重由上年同期的9.07%上升至12.49%。

广汽集团(601238.SH,02238.HK)不仅有新能源车品牌广汽埃安,广汽传祺、丰田、合创汽车等新能源发展也进行得有声有色。2022年第1季,广汽集团新能源汽车销量按年增长144.80%,至5.28万辆,占总销量的比重由上年同期的4.35%,上升至8.68%。该公司的目标是在2025年实现自主品牌新能源车销量占比50%,2030年实现新能源车占比50%,并且已展开包含氢能动力在内的替代燃料车型开发。

中国产销规模最大的上汽集团(600104.SH)2022年第1季,新能源车销量达19.20万辆,同比增长27.73%,相当于“蔚小理”、哪吒汽车、零跑汽车和广汽埃安期内销量的总和,占其自身总销量的比重由上年同期的13.16%上升至15.73%。

供应链短缺不仅仅指的是芯片短缺,还包括电池上下游整条产业链的完整性,这涉及到矿产资源、矿加工能力以及供应链的可得性,能否支撑起当前新能源车企的需求。全球疫情反复制约了这条产业链一些关键性细分领域的投资和运营,也是造成当前新能源车“等开工”窘境的主要原因。

拥有庞大产能的特斯拉和传统车企,不仅在整车供应方面拥有更强的竞争优势(因为拥有更为成熟的工艺和流程),而且在资源集约化方面也拥有规模效益,在争夺上游资源上更具议价力,这将对新能源汽车产业链的其他参与者形成资源的抢夺和竞争。

比亚迪尚且有自己的电池产业链和半导体业务提供支持,新势力在资源禀赋、产能方面或尚难以形成规模化效益,最终可能制约其发展的前景及估值基础。

即使有三大资本市场可供其融资,但面对持续受压的股价表现、供应链短缺的问题、竞争加剧的挑战,蔚来的未来还真有点让人忧心。

财华洞察|“三车道”任我行,蔚来能不能跑出未来?