4月格局之变,汽车行业正酝酿投资机遇

4月格局之变,汽车行业正酝酿投资机遇

港股恒生指数一年来跌幅超过30%,进入了技术性熊市,板块对业绩及题材概念信息反应钝化,不过板块全面大幅下跌,使得港股成为价值投资洼地。港股汽车板块近一年跌去了40%,但近几天有反弹回温迹象,或有价投资金布局。

“利空出尽”便是机会,汽车行业4月份的悲观预期已兑现。根据中汽协数据,受疫情影响,4月汽车销量下滑幅度较大,销量118.1万辆,同比下滑47.6%,1-4月销量769.1万辆,同比下滑12.1%。新能源汽车销量继续强势,4月和1-4月销量分别为29.9万辆及155.6万辆,同比分别增长44.6%及112.2%,渗透率分别为25.32%及20.23%。

新能源汽车渗透率持续提升,整体已接近2025年的规划目标,按照目前的增速看,今年有望提前达成目标值。政策方向和行业成长是确定的,那么个股经过大幅度回调后,是否有配置机会呢?

格局在变,强者不变

智通财经APP观察到,根据各大汽车制造商公布的4月份数据,行业出现两大变化:一是疫情影响下传统车企整体销量基本大幅度下滑,燃油车板块下滑较大,新能源车板块分化,吉利及广汽保持增长,其他传统车企大都下滑;二手新能源车行业强者恒强,比亚迪月销继续翻倍,造车新势力代表“蔚小理”中,小鹏增长亮眼。

1-4月,由于传统车企销量大都不容乐观,但新能源车车企表现喜人,比亚迪销量39.74万辆,同比增长166.05%,部分传统车企新能源车也实现翻倍增长,如吉利的新能源车销量增长超过4倍。而造车新势力中,由于Q1表现给力,前4月大都实现高增长,其中零跑增长幅度达419%,领跑行业。

销量反映市场份额的变化,在前4个月,上汽仍为行业龙头,市场份额为18.04%;比亚迪、长城及吉利为自主品牌前三强,但比亚迪已基本完成新能源车转型,市场份额分别为5.18%、4.39%及4.25%;在合资品牌中表现较好的为日系车,广汽本田及丰田4月及前4月均录得双位数增长,市场份额(前四月)分别为2.76%及3.21%。

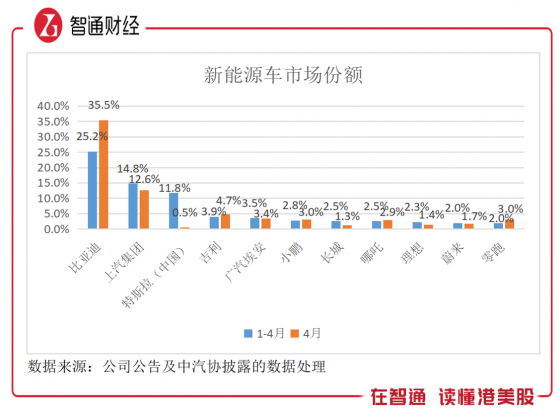

不过投资者比较关注的是新能源车市场份额的变化,4月份和前4月市场份额会有所差异,但格局上已经形成双超多强的格局。三超为比亚迪、特斯拉和上汽,前4月市场份额分别为25.2%、14.8%及11.8%,其中特斯拉4月因上海疫情导致销售停滞,销量为1512辆,市场份额仅为0.5%。

而多强为进击的传统车企及造车新势力构成的阵营,传统车企的新能源车渗透率持续提升,其中吉利提升至18.5%,领先于其他同类车企,市场份额3.9%,位列前四强。造车新势力中,小鹏、哪吒及零跑市场份额均呈提升趋势,其中小鹏为2.8%领先,零跑后来居上,于4月份市场份额提升至3%。

实际上,新能源车行业保持高成长趋势,虽然4月受到疫情(主要为上海地区)影响,但5月上海疫情缓和,工厂逐步开工,预计销量将得到复苏,行业整体销量仍保持高双位数的增速。市场增量空间大,参与者都有肉吃,但行业前三格局很难改变,变量挖掘主要为多强的市场格局中寻找更高溢价的机会。

品牌聚焦,成本承压

智通财经APP了解到,为了能在新能源赛道上突出品牌优势,各大汽车制造商基本都会成立独立的品牌运作,比如上汽智己汽车,东风岚图汽车、广汽传祺汽车、长城的“猫系列”以及吉利极氪汽车等。成立专门品牌运作一方面提高消费者品牌辨识度,提高品牌影响力,另一方面提高融资便捷性,将资金、技术及人才等要素精准投入赛道上。

从品牌角度看,传统车企的大部分新能源品牌价格带在10-20万元之间,主要为这部分受众市场广,但竞争也比较激烈,比亚迪在价格带上的市场地位难以撼动,不过已有部分车企转向中高端领域,比如吉利打造的极氪汽车,售价在30-40万元,和蔚来形成竞争。极氪卖的很好,今年前4月卖了10378辆,市场份额从无到有至0.67%。

如果各大车企把新能源车车业务剥离,收入增速预计都会不错,但不一定能盈利,主要为争夺市场期间,不会以盈利为目标,通过促销、让利以及增加研发等方式提升竞争水平。智能化是各大品牌竞争路线,小鹏汽车在同价格带市场表现出色,最核心原因为智能化程度高提升了产品力,配套服务到位,性价比要比同竞品高。

同时在成本端,锂电池是最核心的成本,目前主流的电池主要为磷酸铁锂电池(70%份额)和三元锂电池(30%份额)。锂电池供应商集中度较高,根据前4月的装机量看,宁德时代、比亚迪、中创新航、国轩高科以及蜂巢能源为前五强,市场份额分别为47.39%、22.75%、7.89%、5.07%及2.54%,合计超过85%。比亚迪和宁德两家装机量就超过70%份额,4月份,宁德时代主要客户特斯拉及蔚来上海地区均停产,导致装机量有所下降,但仍保住了第一的位置,而比亚迪主要为内供,稳定性较好。

成本端预期可能会走高,主要为锂电材料,包括三元材料及碳酸锂价格保持上升趋势,在2021年,电池企业锂电池产品价格并未实现转移,导致部分企业亏损,宁德时代于2022年Q1也录得亏损。2022年Q2后预计将会提升锂电池价格,将材料成本转移至车企,增加车企盈利压力。

各大新能源品牌今年提价幅度在1-3万元之间,将部分成本转移至消费者,不过在销量上敏感性也比较突出,4月份的销量分化带来提价压力,理想汽车高层曾于5月初表示,4月初的一波涨价已经预期到了未来成本的风险,预计未来不会有涨价的可能。在政策驱动的朝阳行业,投资者更看重企业的成长性。

政策驱动,把握机遇

促进汽车特别是新能源汽车消费将是2022年政策的主要抓手,需求端政策持续驱动,加速新能源车企的成长机会。

汽车消费在零售额中占比较大,大约占到10%的份额,在今年Q1,GDP增速为4.8%,而而社会零售额增速仅为3.3%,要实现全年目标5.5%有很大压力,抓大放小,促进汽车消费带动稳增长。在5月13日,有市场消息称,政策上将启动汽车下乡策略,受消息刺激,港股汽车板块大涨5.41%,其中长城汽车涨幅12.46%。

在大政策方针指引下,预计今年地方性促进汽车消费政策将陆续出台,实际上在4月份,广东省就出台了进一步促进消费若干措施,其中在汽车消费上,通过以旧换新专项行动、鼓励置新能源汽车以及增加发放汽车增量指标等措施促进汽车消费。在公共交通领域,包括客车及出租车等全面新能源化,加上私人用车鼓励购置新能源车,地方性政策预计驱动2022年新能源车渗透率超过25%。

值得一提的是,新能源产业链2020年开始疯狂炒作,部分个股涨幅及估值都非常高,但今年以来大部分个股估值泡沫已经挤掉超过25%,不过作为新能源车龙头,比亚迪相对抗跌,今年港股跌幅仅为11%,A股还是收涨的,主要有业绩支撑,翻倍的月销不断刺激投资者抢筹。

2022年宏观经济压力较大,在所有行业中,新能源汽车行业有政策加持,成长确定性高,从具体标的看,比亚迪强者恒强,预计市占率将持续提升,电池自供下盈利水平持续领先于同行,吉利新能源车后来居上,有望成为资金“宠儿”。而今年优质标的估值回调,为价值投资者带来绝佳的买点。

4月格局之变,汽车行业正酝酿投资机遇