债市收盘|国债期货多数小幅收涨,地产债整体向好,经济数据影响有限

债市收盘|国债期货多数小幅收涨,地产债整体向好,经济数据影响有限

财联社5月16日讯(编辑 毛乐彤)5月16日,国债期货多数小幅收涨,银行间主要利率债长券走弱,中短券偏强。地产债整体向好龙控、碧地、融创等尽数收涨。市场人士认为,目前银行体系流动性充足,LPR降息是对中国经济当前需求偏弱的对症良药。 公开市场方面,央行公告称,为维护银行体系流动性合理充裕,5月16日开展1000亿元中期借贷便利(MLF)操作(含对5月17日MLF到期的续做)和100亿元公开市场逆回购操作,中标利率分别为2.85%、2.10%。今日200亿元逆回购到期,5月共有1000亿元MLF到期。

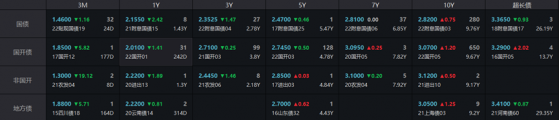

二级市场方面,国债期货多数小幅收涨,10年期主力合约接近收平,5年期主力合约涨0.03%,2年期主力合约涨0.02%。银行间主要利率债长券走弱,中短券偏强,截至17:00,10年期国开活跃券220205收益率上行1.2bp,10年期国债活跃券220003收益率上行1bp,5年期国开活跃券220203收益率下行0.5bp,2年期国债活跃券220005收益率下行1.5bp。 数据来源:WIND

地产债整体向好多数收涨,涨幅居前的有“19龙控01”(涨14%),“20碧地02”(涨超10%),“20碧地03”(涨近10%),“20碧地04”(涨超9%),“19碧地02”和“20融创02”(涨超7%),“20正荣03”(涨超6%),“20碧地01”(涨近6%);跌幅居前的有“21新控01”(跌20%),“19融侨01”(跌近15%),“18富力08”(跌超9%),“19世茂01”(跌超8%)。此外,“17国盛金”(跌超90%),“PR牡新区”(跌超20%),“20津资01”(跌超17%),“20汇金01”(跌10%)。

宏观数据方面,中国4月社会消费品零售总额同比下降11.1%,预期下降5.9%,3月下降3.5%;中国4月规模以上工业增加值同比降2.9%,预期增1.1%,前值增5%;中国1-4月固定资产投资(不含农户)153544亿元,同比增长6.8%,预期增6.5%;中国1-4月房地产开发投资39154亿元,同比下降2.7%。

市场人士认为,尽管受疫情影响经济基本面压力巨大,但因通胀压力浮现以及人民币快速贬值,对政策利率降息的掣肘较明显。目前银行体系流动性充足,LPR降息是对中国经济当前需求偏弱的对症良药。

交易员表示,尽管4月中国经济数据总体不及预期,但因市场早有预期,因此对市场影响不大;周末央行调降房贷利率下限,宽信用再加码,此外最新MLF操作利率继续持稳,均施压市场情绪;本次MLF走势平稳后,不排除5月LPR单独降息的可能。

债市收盘|国债期货多数小幅收涨,地产债整体向好,经济数据影响有限