业绩仅靠一款车,理想汽车-W(02015)有未来吗?

业绩仅靠一款车,理想汽车-W(02015)有未来吗?

4月份因疫情影响汽车行业整体销量几乎腰斩,但新能源汽车增长依然保持韧性,5月份行业回暖,新能源车气势如虹,造车新势力销量基本都翻倍,其中理想汽车-W(02015)销量跃居榜首,刷新了新的市场格局。

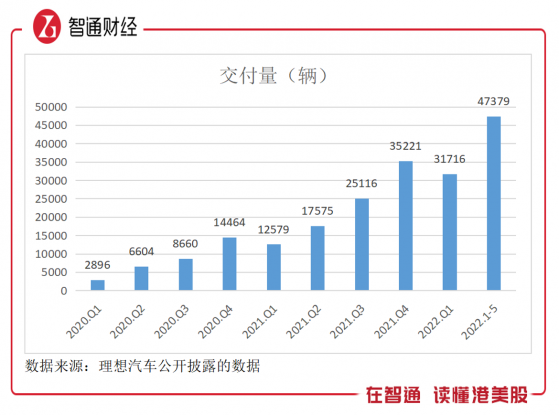

智通财经APP了解到,理想汽车5月销量11496辆,同比增长165.9%,重新站上万辆关口,并跃居造车新势力销量榜首,一扫4月份下滑的阴霾。资金也很给力,该公司(港股)近四周涨幅超过30%,近日受销量大涨及汽车下乡政策带动,领涨板块,不过,相较去年10月份的高点仍下跌超20%。

实际上,相比于其他造车新势力,理想汽车目前在售的仅一款品牌,即理想ONE,自交付以来,累计交付量超过了17万辆。据了解,该公司第二款品牌L9将于6月底发布,新车定位大型SUV,定价在45-50万之间,无疑是向蔚来宣战。在更高的价格带市场受众越小,L9能否突围还是未知数。

不过在理想ONE成功的基础上,理想汽车L9仍带来较高的预期,而新品牌推出也将驱动业绩持续高增长,从而带来资本溢价的机会。

业绩高增长,但仅靠一款车型

智通财经APP了解到,在造车新势力中,基本造纯新能源电动车,唯独理想汽车例外,其造的是增程式电动车,这也成为行业独一无二的存在。所谓的增程式电动车和油混动类似,但不一样的是,前者是电驱动,发动机作用为充当能源补给的工具,通过增程发电系统补给到电池组中。

理想在售的仅理想ONE一款产品,其电池组NEDC综合工况电池续航里程为188km,仅为蔚来ES6长航电池包的三分之一,但通过增程后,续航里程可达1080KM。这续航在一定程度上解决了消费者对续航里程的需求,但相比于纯电动成本要高,不过对于长途、跨省及自驾游等购车者仍具有一定吸引力。

理想ONE是过渡性车型,售价在35万元左右,刚推出时品牌度低,销量缓慢爬坡,经过几年的市场及品牌推广,2022年前五月平均每月销量几乎破万,销量足以跟10-20万的中低端车比拼。从业绩上看,理想汽车按季度收入保持翻倍增长,2021年收入规模270.1亿元,2022年Q1为95.62亿元,同比增长167.45%。

由于增量空间大,造车新势力收入基本都高增长,但不同的是理想汽车注重成本管理,从产生收入到现在,毛利润一直正,且毛利率处于持续上升的趋势,2022年Q1,毛利率为22.6%,在汽车行业中处于领先水平,相比于2020年Q1提升了14.6个百分点。参照汽车行业各项费用水平,该公司盈利并不困难。

不过该公司并不着急将账面做成盈利,净利润在亏损盈利摇摆,但比例区间并不大,或通过费用调整进行做账。利润可以调整,但现金流却很真实,特别是经营现金流,该公司每个季度都保持了较为旺盛的经营现金流净额,2022年Q1为18.34亿元,单车产生经营现金流净额在5万元以上,Q1为5.8万元,相当于单车售价的16.6%。

自建产能,下沉市场

在造车新势力中,理想汽车盈利质量处于领先水平,做到了兼顾成长和盈利,该公司如何做到的呢?

该公司自建生产基地,现有常州生产基地年最大产能20万辆,满足目前的成长需求,而按照规划2022 年全新10万辆生产能力的产线将竣工投产,2023 年北京顺义工厂投产,规划产能10万辆,届时产能将达到40万辆。自建产能可以灵活把控成本及市场需求,但前期需要较高的资本性支出。

产能扩张支撑理想汽车的高成长,自建产能灵活控制操作成本,而供应商管理,比如和宁德时代的长期合作也降低零部件成本。此外,该公司销售及管理费用率明显比同行要低,2022年Q1为12.7%,在造车新势力中处于偏低水平,趋近于传统车企,这和该公司下沉的营销战略密切相关。

截至2022年3月,理想汽车全国有220家销售门店,一线/二线/三线/四线/五线城市门店数目分别为 33/120/39/23/8 家(包括部分废弃门店),二线及以外的门店数量占比高达86.4%。低线门店迅速扩张,2021年二线、三线及四线城市分别增加50家、25家及18家门店。该公司每个门店均坚持直营模式,单店经营效率不断提升。

理想汽车虽然只有理想ONE一个在售品牌,但在产能、市场布局以及供应链管理上都做了超前的准备,这也为L9品牌的上市带来强烈的“爆款”预期。

重视研发,L9即将上线

理想ONE为何卖得好?除了市场布局外,产品及目标群体是最大的原因。理想ONE针对客户群体为家庭用户,主打“空间足够大+座舱高智能+里程无忧虑”三大优势,车内有三排六座,全车语音 AI 控制无碍交互,智能化程度高,辅助驾驶系统完善,具备L3级别高速领航辅助驾驶功能,另外还有超过1000KM的续航里程,满足用户的续航需求。

30-40万的价格带,国产车和中低端合资车基本达不到,一般是BBA的市场,而这部分市场存在换购需求,同时综合考虑市场环境、政策及产品性能,有能力的新购车者也会在性价比上做评判,而选择理想汽车。目前在该价格带市场上竞争的比较少,国产主要为蔚来和理想,市场空间足够大。

实际上,造车新势力都在研发上砸钱,研发费用率基本都超过10%,远高于传统车企,理想研发费用率按季度也基本保持在10%以上,2022年Q1为14.4%,研发费用占比营业费用53.3%。在具体投入上,主要为软硬件全栈自研,不过核心部件包括电池及芯片仍通过外购为主。

L9是理想汽车即将推出的一款重磅车型,据了解,该车型继承了理想ONE三大优势,同时智能化及自动化程度更高,售价也提升了一个档次,覆盖40-50万的市场。L9仍为增程式电动车,续航里程提升至1315KM,采用全栈自研系统,智能化程度进一步提升,同时硬件支持 L4级别自动驾驶,在配置上比理想ONE提升了几个档次。

值得注意的是,按照计划2023年之前该公司推出的车型主要为增程式电动车,但2023年将推出首款电动车,预计2025年将有10款新车,销量将达到160万辆。该公司车型售价在30-50万区间,取最低值算,预计2025年收入将达到4800亿元,较2021年增长达16.8倍,如果保持20%的毛利率水平,毛利润将为960亿元。

实现160万辆的目标并不容易,一方面是产能要跟上,以目前产能看还需要扩产,该公司有485亿元的现金储备,在扩产上并不难,此外也可以寻找代工;另一方面需求要跟上,中短期汽车消费结构仍以替代为主,以年3000万辆的总销量算,2025年达到25%参透率为750万辆,理想将拿下21.33%的市场份额,或将超越比亚迪拿下榜首,但实现比较困难,不过乐观看,若达到50%参透率,理想拿下10.67%份额还是可以做到的。

机遇挑战并存,估值有望提升

就长期而言,理想汽车有机遇也有挑战,机遇在于新能源渗透率仍会持续提升,在碳中和背景下,未来几年行业将加速发展;而挑战在于公司产品价格带将不断涌入新竞争者,存在竞争压力,增程式电动车成本高,续航及充电问题解决,该车型可能会被市场淘汰,且该公司车型较为单一,单一品牌依赖度高。

值得一提的是,该公司产品动力系统上的切换并不存在障碍,增程式及纯电动车型的切换成本并不高,与该公司目前产能线及市场布局门店并不冲突,而且增程式电动车仍是目前长续航的主要过渡性出行工具,仍具有较高的需求预期。该公司在智能化上下足功夫打造差异化,这比在动力系统上具有更大优势。

近期汽车下乡政策出台,推动汽车板块持续大涨,理想领涨造车新势力。对于经营层面而言,借助“下乡政策”,理想汽车下沉战略可能加速推进,或可能加大在二三线城市布局,根据其计划,2022 年全年将完成全国400-500家零售门店建设,长期目标全国1000家门店,完成所有主力城市全覆盖。

而对于理想汽车估值,目前PS值为7.65倍,若2025年达到目标销量,按照测算数据PS值将为0.43倍,即便实现一半的目标销量PS值也小于1倍,是存在低估的。2022年下半年L9品牌的上市,大概率将驱动该公司业绩及估值的双提升。

业绩仅靠一款车,理想汽车-W(02015)有未来吗?