盘点半年度“成绩单”:信用债市场净融资大幅改善,同比增 63%,一二级抢券行情频现,中短债占比高

盘点半年度“成绩单”:信用债市场净融资大幅改善,同比增 63%,一二级抢券行情频现,中短债占比高

财联社7月5日讯(编辑 毛乐彤 实习生 许愿)半年过去,国内信用债市场在 “资产荒”的逐步演化下,出现抢券行情,迎来“小牛市”。盘点“成绩单”,上半年信用债一级市场规模较去年小幅增加1.06%,净融资大幅改善,信用债偿还压力减小。从二级市场成交来看,资产荒下亦出现抢券行情,机构偏好中短久期、中低等级,城投债成下沉主力。

据WIND数据统计,2022年上半年,信用债一级市场总发行量61,636.73亿元,共计6,727只,较去年同期小幅增加 1.06%。总偿还量46,276.61亿元,净融资额15,360.12亿元,同比增加 62.65%。截至2022年6月30日信用债余额197,068.78亿元。此外,2022年上半年,信用债二级市场合计成交141,578.66亿元,中票成交占比居首达43%,企业债成交量略有下降。各种类成交占比分别为:企业债3.82%、公司债2.91%、中票43.39%、短融38.80%、定向工具11.06%。

上半年净融资同比增加 62.65%,超短融占比达37.68%

整体来看,信用债一级市场上半年发行规模较去年小幅增加1.06%,净融资有所改善,信用债偿还压力减小。其中,一季度数据较为明显,据WIND数据统计,一季度共偿还 46276.61 亿元,同比下降 10.20%;净融资额为 15330.12 亿元,同比增加 62.65%。就发行期限和种类来看,债券期限以中短期为主,1年以内债券发行规模占比44.85%,超短融发行规模占比居首达37.68%。据中泰证券统计,1 年以内债券发行规模27631.66 亿元,占总发行规模44.85%;1-3 年期发行规模19413.46 亿元,占31.51%,3 年以上的规模占比近25%。同时,中票、一般公司债、私募债,占比分别为 22.85%和 12.58%、11.99%。

高等级债券净融资情况显著改善,AAA级主体发债规模占64.16%

上半年信用债内部分化较为明显,高等级债券的净融资情况显著改善,而低等级主体和民企主体仍然面临发债困难、再融资压力较大的问题,但民企债券净融资缺口出现收窄趋势。上半年,AAA主体评级发行规模39529.49亿元,占比64.16%(同比上升2.49个百分点),净融资额为9010.81亿元,同比增加3620.75亿元。AA+和 AA级信用债发行额分别为14295.71亿元和7674.29 亿元,其中,AA 主体净融资额仅有1268.11 亿元,同比减少 1118.87 亿元。

值得注意的是,据中泰证券统计,上半年民企发债规模占比仅2.41%,较去年同期下降 0.68个百分点。净融资方面,2022 年上半年民企债券净融资规模为-571.28 亿元。虽然自2020 年下半年以来,民企债券净融资额持续为负,再融资压力较大,但缺口有所收窄。

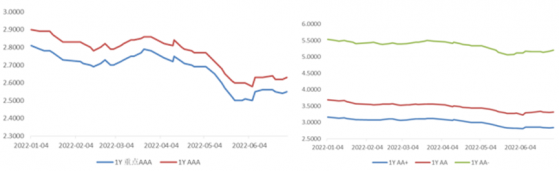

各等级品种发行利率均呈波动下行态势

据WIND统计DCM交易商协会公布数据显示,2022 年上半年1 年期、3 年期AAA级、AA+级、AA 级和 AA-级品种发行指导利率均呈波动下行态势。

(数据来源:WIND,财联社整理)

二季度小牛市,机构偏好中短久期,成交超8成

具体来看二级市场成交,财联社统计数据显示,企业债合计成交5,409.57亿元,较去年同期(5,703.62亿元)下降5.2%;公司债合计成交4,131.03亿元,较去年同期(2,956.16亿元)上升39.7%;中票合计成交61,436.01亿元,较去年同期(49,021.07亿元)上升25.3%;短融合计成交54,939.89亿元,较去年同期(46,854.59亿元)上升17.3%;定向工具合计成交15,662.16亿元,较去年同期 (12,397.58亿元)上升26.3%。

就收益率走势来看,1-3月中短期票据收益率整体有所下行,中泰证券认为,下行趋势是由于流动性边际收紧、降息落空等因素。4-5月信用债收益率快速下行,在“宽货币、紧信用”环境,资金面宽松和供给端缩量的双重作用下,二季度结构性资产荒行情逐步演化,出现抢券行情。这其中,机构偏好中短期、中低等级信用债,城投债成为机构下沉主力。具体表现为等级利差位于历史较低水平,据中泰证券统计,截至 2022 年 6 月 30 日,3 年期中票 AA+-AAA、AA-AAA、AA-AA+等 级利差分别为 17.20%、12.00%、15.80%,处于历史低位;而各等级期限利差仍保持较高历史分位数。

(资料来源:中泰证券,财联社整理)

评级调整趋严,主体评级下调数量下降33.3%

2022年上半年评级调整延续趋严,下调行业集中于资本货物和房地产。据渤海证券统计,截至 6 月 16 日,2022 年上半年共有 54 家公司评级(含展望)进行调整,其中评级(含展望)下调 43 家,数量较 2021 年上半年减少 86 家,评级(含展望)上调 11 家,数量较 2021 年上半年减少 38 家。

(资料来源:渤海证券,财联社整理)

此外,违约债券方面,财联社据WIND数据统计,2022 年上半年共有违约债券 32 只,违约债券余额 231.05 亿元,涉及发行主体 12 家。

就展期债券来看,2022 年上半年展期金额合计 671.66 亿元,展期债券数量36 只,同比增加2只;展期企业同比增加 5 家。

(资料来源:渤海证券,财联社整理)

渤海证券认为,债券展期已成为陷入财务困境的发行主体重要的风险缓释手段,但展期后债券能否如期兑付仍存在一定不确定性,相关风险须保持关注。

盘点半年度“成绩单”:信用债市场净融资大幅改善,同比增 63%,一二级抢券行情频现,中短债占比高