单季净利创历史新高!500亿全球磷肥龙头半年报同比翻倍,仍需警惕磷矿石价格下滑风险

单季净利创历史新高!500亿全球磷肥龙头半年报同比翻倍,仍需警惕磷矿石价格下滑风险

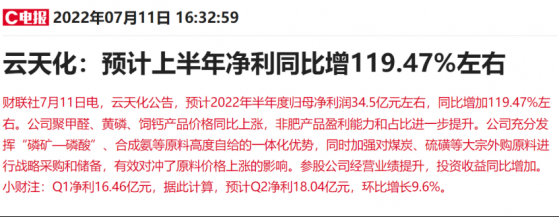

财联社7月11日讯(编辑 笠晨 记者 曾楚楚)总市值超500亿元的全球磷肥龙头云天化盘后公告,预计2022年半年度归母净利润34.5亿元左右,同比增加119.47%左右。

Q1净利16.46亿元,据此计算,预计Q2净利18.04亿元,环比增长9.6%,刷新2022年第一季度创下的单季净利历史新高。

截至今日收盘,6个月以内共有16家机构对云天化的2022年度业绩作出预测,其中归母净利预估均值为52.94亿元。盘后公布实际半年报预测值为34.5亿元,占机构预测均值的比列为65.17%,超出二分之一,超出机构预期。

谈起业绩增长的原因,云天化公告披露,公司聚甲醛、黄磷、饲钙产品价格同比上涨,非肥产品盈利能力和占比进一步提升。公司充分发挥“磷矿—磷酸”、合成氨等原料高度自给的一体化优势,同时加强对煤炭、硫磺等大宗外购原料进行战略采购和储备,有效对冲了原料价格上涨的影响。

公开资料显示,云天化主营业务为肥料及现代农业、磷矿采选等,主要产品有磷酸一铵、磷酸二铵、尿素、磷矿石、聚甲醛、锂离子电池隔膜等。

市场数据显示,磷矿石价格从2021年1月开始便持续走高,尤其进入2022年以来磷矿采购困难,叠加国内外宏观局势,价格一路上扬。截至6月30日,30%品位磷矿石市场最新报价1100元/吨,较6月初涨幅约为20%;与去年1月初不到400元相比,涨幅已超过220%。

招商证券化工团队在5月5日发布的研报中表示,云天化拥有国内最大的磷矿石开采能力,磷资源储备丰富,凭借拥有磷矿石、合成氨等超高自给率的原材料等资源的全产业链一体化优势,成本显著低于行业内平均水平。

中信证券王喆在5月19日发布的研报中表示,云天化为全球磷肥巨头。公司拥有磷矿石储量8亿吨左右,磷矿石年产能力1450万吨/年;云天化化肥总产能881万吨,包括基础磷肥产能约555万吨/年,其中磷酸一铵70万吨,磷酸二铵445万吨,磷矿自给率约为80%。

据悉,聚甲醛为云天化非肥板块业务。目前,云天化拥有聚甲醛产能9万吨/年,产品规模国内第一。 招商化工团队表示,当前国内聚甲醛的产能为41万吨/年,能够正式生产聚甲醛的企业仅有八家,市场集中度较高。

2021年受原料端甲醇价格上涨及供应市场紧平衡影响,国内聚甲醛(POM)价格持续走高,云天化POM价格也从2021年年初13000元/吨左右,上涨至2022年4月份的24000元/吨。

此外,云天化内蒙金新化工煤矿资源充足,年产量为300万吨,其中150万吨煤矿资源自用,150万吨外卖。云南地区的产品具有化肥用气补贴优惠,受天然气价格提升影响较小,同时产品可以享受云南地方的低价水电。

同时,云天化在新材料及新能源板块正加快建设50万吨/年磷酸铁及其配套项目,合资建设5000吨六氟磷酸锂等项目,精细化工产业集群战略布局加快落地。

隆众资讯磷化工行业分析师最新接受财联社记者采访时表示,下半年7月份磷矿石价格可能保持企稳,但是现在磷肥行情不好,价格一直下滑,据传现在采取配额制,出口量可能减少,行情下滑对磷矿石的需求、信心方面没有太好的支撑,矿石方面会有下滑的风险。

磷肥方面,上述行业分析师表示,磷肥价格最近一直下降,开工也在减少,磷肥二胺价格下滑比一铵明显,现在出厂价在4600元/吨或以下。另外,磷酸一铵价格最近也在下降,目前55%粉末磷酸一铵湖北出厂是4300元/吨。

关于磷酸铁产能过剩问题,分析师表示,磷酸铁产能过剩只是时间问题,今年表现还不明显,具体也要看到明年下半年,内部调研数据显示,1月份磷酸铁产能还在46.6万吨,截至6月30日,产能达到97.6万吨,半年产能翻倍,增长速度很快。

拉长时间看,云天化股价自2020年9月低点至去年9月创下的历史新高累计最大涨幅达661.75%。

单季净利创历史新高!500亿全球磷肥龙头半年报同比翻倍,仍需警惕磷矿石价格下滑风险