二季度经济实现正增长 6月经济数据加速修复 下半年经济有望恢复性回升

二季度经济实现正增长 6月经济数据加速修复 下半年经济有望恢复性回升

财联社7月15日讯(记者 张晓翀)国家统计局周五公布数据显示,二季度国内生产总值292,464亿元,同比增长0.4%。市场人士指出,随着经济增长呈现恢复势头,全年经济增长的低点已过,三季度经济复苏趋势确定,四季度经济增速有望进一步加快。

从二季度拉动经济的因素判断,疫情冲击导致消费对经济增长的拖累效应明显,稳增长政策发力下,投资成为稳住经济大盘的支柱,尽管二季度出口表现屡超预期,但外需贡献温和。

三季度各类稳增长政策仍需保持连续性

统计局表示,一系列扎实稳住经济政策成效明显,我国经济克服超预期因素不利影响,呈现企稳回升态势,尤其是二季度实现了经济正增长,稳住了经济大盘,成绩来之不易。世界经济滞胀风险上升,主要经济体政策趋向收紧,外部不稳定不确定因素明显增加,国内疫情影响还没有完全消除,需求收缩与供给冲击交织,结构性矛盾和周期性问题叠加,市场主体经营仍比较困难,经济持续恢复基础不稳固。

东方金诚首席宏观分析师王青对财联社表示,以当前的经济修复势头判断,三季度GDP同比将升至5.0%左右,消费将恢复正向拉动,投资继续保持较快增长。三季度消费修复可能较为温和,房地产对宏观经济还会有一定拖累,因此预期GDP增速仍将略低于潜在增长水平(5.5%左右),三季度各类稳增长政策将保持连续性,财政金融对实体经济仍会保持较大支持力度。

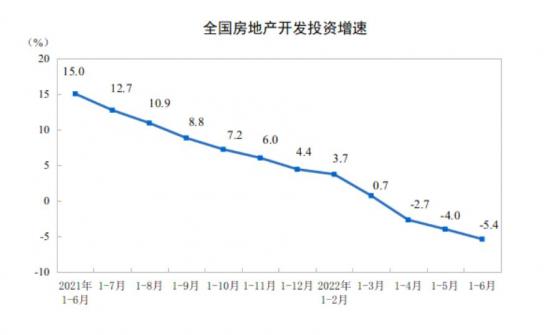

房地产市场有望于三季度企稳

数据显示,1—6月份,全国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%。

易居研究院智库中心研究总监严跃进指出,从单月数据看,房地产开发投资已经出现了连续两个月的拉升。下半年稳投资的工作会持续,客观上有助于此类指标的企稳。

植信投资研究院高级研究员耿欣欣表示,6月商品房销售在分化中持续复苏,上半年全国延续边际改善趋势,部分高能级城市与头部房企率先于6月实现企稳。年初以来,房地产“需求端”利好政策持续加码,后续政策对房企“融资端”的支持有望加强,随着房企经营端、融资端的逐步修复,房地产市场有望于三季度企稳。

消费需求集中释放,后续改善幅度需关注

数据显示,6月份,社会消费品零售总额38,742亿元,同比增长3.1%。其中除汽车以外的消费品零售额34,192亿元,增长1.8%。上半年,社会消费品零售总额210,432亿元,同比下降0.7%。其中除汽车以外的消费品零售额189,251亿元,下降0.1%。

民生银行首席研究员温彬认为,6月社会消费品零售明显向好,主要包括以下几方面原因:一是由于消费场景继续修复,二是稳消费政策效应发挥,三是此前疫情期间积压的消费需求集中释放。不过由于经济主体消费意愿仍不算高,叠加就业压力仍不容忽视,在需求集中释放之后,对下一阶段消费表现仍持谨慎态度。

基建投资成为稳经济基本盘的重要抓手

数据显示,1—6月份,全国固定资产投资(不含农户)271,430亿元,同比增长6.1%。其中,民间固定资产投资153,074亿元,同比增长3.5%。从环比看,6月份固定资产投资(不含农户)增长0.95%。

植信投资研究院高级研究员罗奂劼认为,上半年专项债发行保持较快节奏和基建项目维持较高开工率共同推动基建投资保持平稳较快增长。在纾困政策不断落实下,民企经营状况开始好转,投资积极性重新有所提升,推动制造业投资继续保持两位数增长。

交通银行金融研究中心课题组指出,当前基建投资增速加快,将能成为稳经济基本盘的重要抓手,预计全年基建投资(不含电力)增速在7-9.5%左右。下半年制造业投资有望保持快速增长势头,预计全年增速在10-13%左右,是三大类投资中增长最快的一类。

7月工业生产有望接近常态增长水平

数据显示,6月份,规模以上工业增加值同比实际增长3.9%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,6月份,规模以上工业增加值比上月增长0.84%。1—6月份,规模以上工业增加值同比增长3.4%。

英大证券研究所所长郑后成预计,短期之内工业增加值当月同比大概率稳步抬升,但是全年抬升的幅度预计不会太大。

王青指出,伴随复工复产全面到位,7月工业生产有望加速到4.5%左右,接近常态增长水平。考虑到房地投资仍会有较大降幅,能否被基建投资提速完全对冲尚有不确定性,其对工业生产的拖累效应短期内还需要重点关注。

二季度经济实现正增长 6月经济数据加速修复 下半年经济有望恢复性回升