美股新股前瞻|星图国际弃港赴美背后:收入增长之际净利润大幅波动

美股新股前瞻|星图国际弃港赴美背后:收入增长之际净利润大幅波动

在向港交所两次递表后,星图国际转身欲投入纳斯达克“怀抱”。

智通财经APP了解到,星图国际分别于2020年4月29日、11月4日向港交所递交了招股说明书,申请于港股主板上市。但至今年3月16日,星图国际的F-1文件出现在了SEC官网,这代表着公司更换了IPO市场,发行股份数量以及上市代码则尚未公布。

从星图国际的业务情况来看,其选择赴美上市并不难理解。据招股书显示,星图国际是中国领先的兼容性碳粉盒出口制造商及销售商,其产品用于常见的镭射打印机。若以2019年的收入计算,星图国际是中国第二大的兼容性碳粉盒制造商,在全球制造商中的市场份额约为9.2%;同时,其在美国的市场份额位列行业第一,在欧洲的份额位列行业第二。

显然,星图国际的市场目前主要是海外的美国和欧洲,若能成功在纳斯达克上市,这将有利于公司在美国、欧洲市场中树立产品品牌和持续开拓市场,有助于公司的长期稳健发展。

但关键的问题在于,星图国际能否在此次IPO中获得华尔街青睐,从而打响公司品牌?这与其基本面有直接关系。

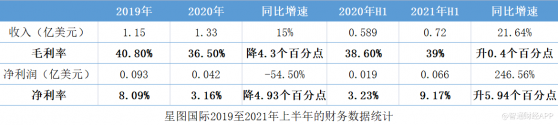

2020年增收不增利

碳粉盒亦成为镭射碳粉盒,是镭射打印机的耗材元件,主要由碳粉盒芯片、碳粉及滚轮/硒鼓组成。碳粉盒的质量直接决定了打印效率以及影像质量,并关乎打印设备的能源耗用及排放。

从分类上来看,碳粉盒主要有三种类别,分别是原品牌碳粉盒、兼容性碳粉盒、以及再造碳粉盒。所谓的兼容性碳粉盒,指的是由第三方制造商设计及销售的碳粉盒,可用于多种打印机类型,且显著特点便是平均零售价远低于原品牌产品,且通常以“非标签”的形式出售。

成立于2011年的星图国际,至今已有超10年的发展历史,公司凭借涵盖研发、专利技术、制造及运营本地化销售分支及线上渠道的一体化业务模式成为了行业领先者。

在研发方面,截至2020年6月30日,星图国际共有37名专业工程师及熟手技工组成,可确保兼容性碳粉盒在品牌打印机公司将打印机型号推出后3至6月内实现出售,而据灼识咨询数据显示,行业的平均响应速度为6至18个月。且截至目前,星图国际已在全球获得345项注册专利。在制造方面,截至2020年6月30日,星图国际拥有合计39条生产线,年产能约1540万个碳粉盒,2020年上半年的产能利用率已达108.6%。

从销售策略来看,星图国际将线上及线下渠道相结合,打造了高效的销售模式。具体来看,又分为三种销售方式,其一是按ODM形式将产品通过线下渠道出售予海外品牌商;其二是通过线下的方式将产品出售予海外经销商;其三是将自有品牌以线上销售的方式直接销售予客户。

据招股书显示,2021年上半年时,星图国际线下、线上的收入占比分别为78%、21.97%,公司仍以线下渠道为主。同时,来自北美的收入占比为57.77%,来自欧洲的收入占比为38.9%,北美加欧洲的合计高达96.6%。

从业绩来看,星图国际收入持续增长,但净利润表现大幅波动。2020年,得益于公司在欧洲市场的快速拓展,星图国际收入增长15%至1.33亿美元,但期内净利润却大降54.5%至420万美元,这主要是因为公司线下渠道的ODM产品和出售予海外经销商的产品的价格降低,从而导致公司毛利率下滑4.3个百分点至36.5%,同时叠加运营费用的增长,净利率下降4.93个百分点至3.16%。

进入2021年上半年,北美市场需求疫后复苏,星图国际来自北美市场的收入增长33.92%,从而带动公司总收入增长21.64%至7168.4万美元。由于高毛利产品占比的提升以及公司在运费上涨后调价,使得期内毛利率升0.4个百分点至39%,再叠加运营效率得以保持,因此公司净利润大增246.56%至660万美元,净利率亦提升5.94个百分点至9.17%。

市场有望持续向头部集中

若将星图国际的业绩放到行业大背景下,能更清晰知晓公司业务经营的真实情况。自2020年疫情爆发后,居家公办使得商业活动减少,办公室用碳粉盒需求减少,但由于学生在线学习和员工在家远程办公带来大量作业及文件打印需求,因此家庭打印需求呈现出了井喷式爆发,从而抵消了办公室用碳粉盒需求的下滑,不过,家用打印机使用的碳粉盒售价较低,是低毛利产品,因此星图国际2020年收入增长却净利润下滑便是因为家用打印机碳粉盒销量占比的提升。

进入2021年后,商业活动逐渐恢复,办公室印刷需求回升。但大多数公司考虑到经济前景,倾向于寻求可节省预算的兼容性碳粉盒,而不是原品牌碳粉盒。由于行业需求的变化,主打兼容性碳粉盒产品的星图国际从中获益,从而实现了收入、净利润的双增长。

从行业的发展趋势来看,星图国际未来仍将受益于行业的持续成长。据灼识咨询数据显示,从2019至2024年,美国兼容性碳粉盒的零售价值总额的年复合增速为6.8%,同期的欧洲市场的年复合增速为7.8%。星图国际的两大主要市场依旧保持稳定增长。

且从行业格局来看,中国出口美国、欧洲的五大兼容性碳粉盒制造商的市场份额已高度集中,其中美国市场的前五大中国玩家的市场份额为64.7%,欧洲市场的前五大中国玩家的市场份额为74.2%,份额的集中表明行业格局相对良好,市场份额有望进一步向头部企业集中,而在美国、欧洲市场的中国兼容性碳粉盒制造商中,星图国际排名分别为第一、第二,必将受益于行业的成长。

不过,星图国际面临的潜在风险也值得注意。作为兼容性碳粉盒生产商,星图国际与原品牌碳粉盒形成直接竞争,为保持核心竞争力,星图国际必须研发生产出质量有保证且有性价比的产品,但若原品牌碳粉盒降价加剧市场竞争,势必会对星图国际的产品竞争力、盈利能力造成打击。

而在与其他兼容性碳粉盒生产商竞争之时,星图国际既要保证产品质量和价格,亦需要较快的新产品推出速度,否则或会被其他玩家先一步抢占市场,而这就需要公司的研发及生产团队有较强实力。

其次,星图国际目前的收入主要集中于北美和欧洲,而近年以来,出口销售受限于出口监管,例如税费、配额、关税、其他进出口限制以及施加贸易壁垒、市场准入监管、贸易制裁或反倾销措施。倘若美国或欧洲的全球贸易政策有所变动,或都将对星图国际业绩经营造成影响。

美股新股前瞻|星图国际弃港赴美背后:收入增长之际净利润大幅波动