5/5  2/5

2/5

百奥赛图(北京)医药科技股份有限公司(简称“百奥赛图”)于近日通过了港交所聆讯,公司此次IPO募集资金的主要用途如下:为两款核心抗体产品YH003、YH001的进一步临床研发提供资金;根据“千鼠万抗”计划(大规模抗体筛选计划,发现用于内部药物开发或外部变现的抗体分子)为抗体药物发现及开发提供资金;为其他候选产品管线研发提供资金。

该公司通过聆讯已经引起了一些投资者的关注。百奥赛图究竟成色如何?又有什么独到之处?

三闯IPO成功上市,公司却还未实现盈利

百奥赛图于2009年成立,开始在中国开展生物技术研发,此后陆续获得多轮融资,并因此引入了多家知名投资机构,公司也迎来了快速发展。

2021年,百奥赛图开始冲击二级市场,最初想要去的市场是A股的科创板,该公司也于2021年2月和中金公司签署了科创板上市辅导协议。不过,到了去年8月份,百奥赛图却选择终止辅导工作及后续发行安排,随后又于月底公开递交招股书,拟在港交所主板上市。此后又经历了申请资料失效,重新提交上市申请材料,直到此次通过聆讯。

在上市这件事上,百奥赛图算是三闯IPO才终于成功,可谓是一波三折。

从目前的业务情况来看,该公司的业务主要分为药物开发和临床前研究服务两个部分,大部分客户是制药和生物技术公司。

其中,药物开发业务包括肿瘤学和自身免疫性疾病治疗的研发、抗体开发;临床前研究服务则包含基因编辑、临床前药理药效评估及模式动物销售。

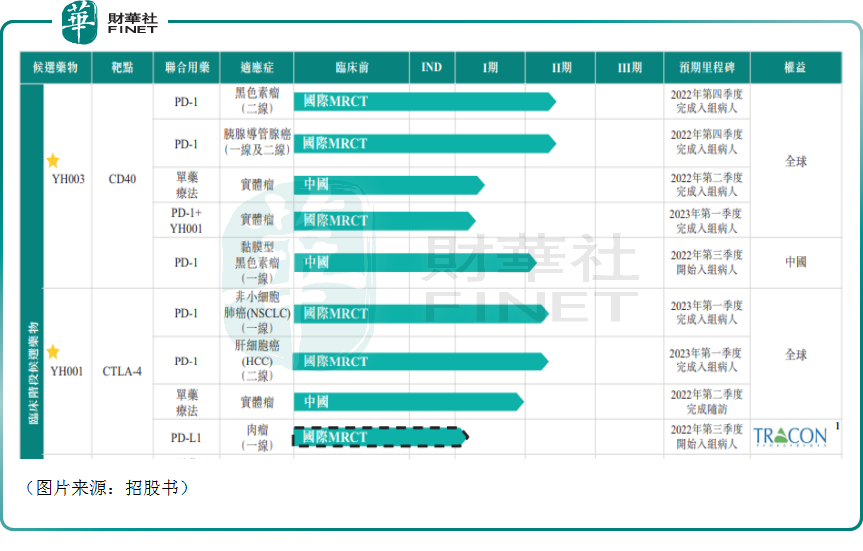

在具体的产品方面,百奥赛图拥有YH003及YH001两种核心产品以及10种其他管线候选产品。

不过,截至目前,百奥赛图的收入主要来自临床前研究服务及抗体开发,这一点在收入结构上有比较清楚的反映。

数据显示,2020年、2021年、2022年4月30日止四个月,该公司的收入分别为2.54亿元、3.55亿元、1.17亿元。

从2021年的收入结构来看,基因编辑实现了5114.6万元的收入,占收入的比例为14.4%,临床前药理药效评估实现了1.06亿元收入,占比为29.8%,模式动物销售实现收入1.08亿元,占比为30.3%,抗体开发则实现了8860.6万元,贡献了25%的收入。总体上,百奥赛图的各项业务还比较均衡。

在毛利和毛利率方面,2020年、2021年与截至2022年4月30日止四个月,该公司的毛利分别为1.67亿元、2.47亿元、8182万元,期内的毛利率分别为65.9%、69.8%及69.8%,符合生物科技公司一贯的高毛利率特征。

具体到各项细分业务上,抗体开发的毛利率最高,2021年达80.3%;其次是模式动物销售、临床前药理药效评估,2021年的毛利率分别为76.6%、65.3%;基因编辑服务的毛利率较前面三项业务有较大差距,为46.9%。

值得注意的是,虽然在2020年-2022年前4个月期间百奥赛图的收入录得了迅速增长,毛利率也比较高,但是该公司在各期的除税前亏损分别为人民币4.77亿元、5.46亿元、1.87亿元,而绝大部分亏损源自研发开支与一般及行政开支。

经查询,百奥赛图在2020年、2021年、2022年前4个月的研发费用分别为2.76亿元、5.58亿元、2.12亿元。其中,各期内,核心产品YH003及YH001的研发开支分别为4340万元、9290万元、3100万元。

两款核心产品距离商业化还有多远?

从上述业绩数据不难看出,百奥赛图在研发这一块上确实很舍得花钱,但是核心产品距离上市或许还有比较远的路要走。

据了解,该公司的核心产品YH003是一种重组人源化激动性抗细胞分化簇40(CD40)免疫球蛋白G2(IgG2)单克隆抗体,主要开发用于胰腺导管腺癌、黑色素瘤及其他晚期实体瘤。

而根据弗若斯特沙利文的资料,2020年,胰腺导管腺癌及黑色素瘤的预计全球市场规模分别为22亿美元及26亿美元,预计中国市场规模分别为人民币19亿元及人民币14亿元。

2030年,胰腺导管腺癌及黑色素瘤的预计全球市场规模分别为78亿美元及62亿美元,预计中国市场规模分别为人民币72亿元及人民币28亿元。

总的来说,这款核心产品所瞄准的市场其实并不是太大。

好消息则在于,根据弗若斯特沙利文的资料,截至目前,全球没有获批或商业化的抗CD40抗体,所有CD40抗体候选药物目前均处于早期开发阶段。这也就是说,YH003当下的竞争格局还算不错。

在YH003的研发进展方面,根据I期临床试验数据,百奥赛图正在PD-1难治性不可切除╱转移性黑色素瘤和胰腺导管腺癌患者中开展II期MRCT,以进一步研究YH003联合特瑞普利单抗的疗效及安全性。

与YH003相比,该公司的YH001的潜在市场显然要大上不少。

YH001是一种重组人源化抗CTLA-4免疫球蛋白G1(IgG1)单克隆抗体,主要开发用于肝细胞癌(HCC)、非小细胞肺癌(NSCLC)及其他实体瘤。

根据弗若斯特沙利文的资料,2020年,肝细胞癌及非小细胞肺癌的预计全球市场规模分别为31亿美元及306亿美元,预计中国市场规模分别为人民币64亿元及人民币423亿元。

2030年,肝细胞癌及非小细胞肺癌的预计全球市场规模分别为184亿美元及955亿美元,预计中国市场规模分别为人民币407亿元及人民币1775亿元。

截至目前,易普利姆玛(Yervoy)是唯一上市的CTLA-4抗体,但Yervoy的使用因毒性而受到限制。

根据弗若斯特沙利文的资料,Yervoy作为中国首个CTLA-4抗体药于2021年6月获批,市场规模预计将由2022年的人民币1亿元增至2025年的人民币38亿元。

因此,核心产品YH001针对的市场虽然比较大,但是却已经有药物率先上市,且在国内获批,百奥赛图后续的竞争压力是比较大的。

小鼠是“摇钱树”,抗体开发或成增长引擎

以上说的是自研的抗体药物距离商业化还有比较远的路要走,不过从上述的收入结构来看,自研抗体药物贡献的收入占比本就很小,贡献业绩的主要是其他几项业务,在这里面最值得关注的是快速增长的抗体开发业务和模式动物销售业务。

具体来说,百奥赛图的抗体开发业务是基于专有的RenMice平台的抗体发现技术及自主研发的体内药效筛选技术。结合杂交瘤技术及Beacon单细胞光导筛选,其抗体发现平台使公司能够产生大量潜在抗体,并进行大规模体内药效评估,筛选及获得有可能成为候选药物的抗体分子。

“千鼠万抗”则是该公司独特且创新的大规模抗体药物发现计划,发现用于内部药物开发或外部变现的抗体分子。

根据弗若斯特沙利文的资料,2020年抗体开发业务的全球市场规模为101亿美元,中国市场规模为人民币83亿元。而百奥赛图的抗体开发业务于全球及中国的市场份额分别为0.1%及0.4%。

数据显示,2020年该公司抗体开发业务开始产生收入,2021年抗体开发业务收入占比就实现了大幅提高。未来,随着公司“千鼠万抗”项目的持续推进,抗体开发业务有望成为收入增长的重要引擎。

在模式动物销售方面,2021年及2022年1-4月,模式动物销售业务为百奥赛图贡献了最多的业绩,是该公司的“摇钱树”。

数据显示,模式动物销售全球市场预计将在2020年至2025年以9.2%的复合年增长率增长,并在2025年至2030年以7%的复合年增长率进一步增长,2030年将达到178亿美元。

其中,在中国,模式动物销售市场规模预计将在2020年至2025年以26.6%的复合年增长率增长,并在2025年至2030年以14.9%的复合年增长率进一步增长,2030年将达到约195亿元。

关键在于,模式动物销售这个细分领域里的相关公司不是太多,在国内除了百奥赛图,主要还有集萃药康、南模生物(688265.SH),竞争格局比较不错。

目前,在模式动物小鼠方面,百奥赛图拥有三个动物基地,涵盖共5.55万平方米的动物设施,年供应能力为80万只基因编辑小鼠。

结语

生物科技公司在研发过程中需要消耗大量的资金,而此次成功上市让百奥赛图获得了股票市场的支持,这一点对该公司的持续发展来说是很重要的。

不过,虽然百奥赛图目前拥有多项业务,但毕竟还没实现盈利,这或许也会对其整体估值方面会产生一些影响。

三闯IPO终过聆讯!还未实现盈利的百奥赛图前景如何?