自动驾驶风至,图森未来(TSP.US)压力不减

自动驾驶风至,图森未来(TSP.US)压力不减

电动化行至中场,智能化站上舞台,我国自动驾驶迎来新突破。

8月8日,自动驾驶行业发生了两件大事,其一是重庆和武汉两个城市开始全无人自动驾驶出租车的首次收费运营,其二是交通运输部发布关于《自动驾驶汽车运输安全服务指南(试行)》(征求意见稿)公开征求意见的通知。

两件事均表明了我国自动驾驶的商业化进程又向前迈出了关键一步,市场开始向自动驾驶标的聚焦,有“自动驾驶第一股”之称的图森未来(TSP.US)自然成为了投资者关注的重点。

但值得注意的是,图森未来专注于自动驾驶货运卡车领域,且其业务主要位于监管环境相对宽松的美国市场。截至目前,美国已有44个州允许L4自动半挂卡车测试,其中28个州允许商用部署。

即使处在商业化整体进度相对较快的环境中,图森未来的日子却并不好过,这在公司8月2日发布的2022年第二季度业绩中便有所体现。据财报显示,图森未来第二季度的收入为260万美元,同比增长73%,环比增长13%,净亏损为1.17亿美元,同比有所扩大。虽然图森未来的收入明显增长,但规模仍较小,这代表着公司的商业化程度仍较低,且持续的亏损也让资本市场颇为忧虑。

时间回到2021年4月15日,图森未来以40美元的发行价成功在纳斯达克上市,此后公司股价最高涨至近80美元.但由于中概股危机的影响以及自身商业化的持续不及预期,图森未来股价持续下跌。截至8月8日,其股价为9.53美元,较最高价下跌超88%,市值也缩水至21亿美元,仅为公司上市募集资金13.51亿美元的1.6倍。

自动驾驶风口越趋越近,图森未来能否重回巅峰?

规模效应未显

成立于2015年的图森未来,已是自动驾驶卡车领域的领导者,公司是目前唯一展示L4自动驾驶半挂卡车在地面街道和高速公路行驶的玩家,先发优势明显。

而这背后,得益于图森未来打造了包括感知、运动规划、控制、机器学习基础设施和高清地图在内的五个专有核心软件,从而实现L4自动半挂卡车的安全驾驶。

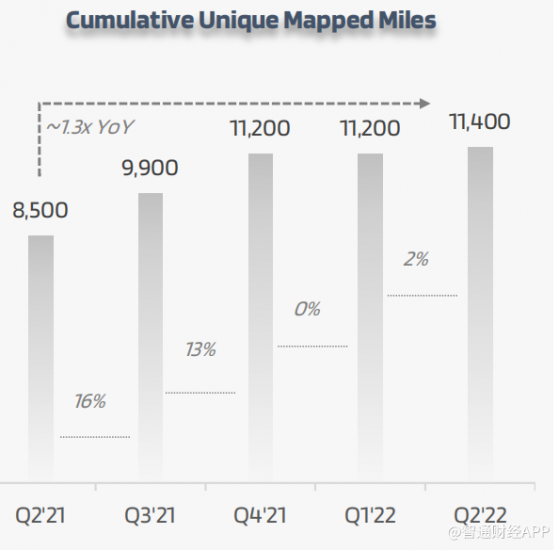

为实现自动驾驶的商业化,图森未来组件了自主货运网络(AFN),这是一个创新的货运生态系统,由高清数字地图路线、终端和图森未来运营的监督系统组成的不断扩大的全国性网络。可以说,AFN是图森未来实现安全高效自主货运的基础设施。据财报显示,截至2022年6月30日,图森未来地图映射总里程为1.14万英里,环比增长2%。

从数据的对比可发现,进入2022年以来,图森未来地图映射里程的增速相较之前已有明显放缓,这或是因为公司的开源节流而减少了在地图扩张上面的开支,相信后续几个季度地图映射里程增速或难回2021年时的水平。

而在测试里程方面,图森未来累计行驶道路里程持续增长,在2022年第二季度中,该指标环比增长13%至810万英里。与前三个季度相比,增速虽稍有回落,但仍保持在两位数增长水平,整体维持稳定。

基于核心技术以及公司的自主货运网络AFN,图森未来向客户提供两种服务以供客户灵活选择。其一是承运人自运模式,大型的托运人一般更偏向于组建自己的车队,而不是利用第三方承运人或货运经纪人,因此该等大型托运人可向与图森未来合作的OEM处直接购买自动驾驶卡车,通过订阅图森未来的路线从而实现降低成本的效果。

安信证券表示,在该模式下,若每英里技术订购费为0.35美元,预计将为托运人节省每英里0.40-0.50美元的成本,相当于每辆卡车每年节省约9.5万美元。

而另一种模式便是图森运输模式,即图森未来通过自营的车队完成对货物的托运,公司可为客户直接提供端到端的服务。据招股书显示,用户付费使用公司的L4自动半挂卡车,预计将比传统卡车货运公司 收取的每英里费率低10-15%。若以1.70美元/英里的美国现行传统运费率为例,将运费率降低15%,每10万英里可节省约2.5万美元。

基于上述两种服务模式,图森未来的营收英里数持续增长。第二季度时,公司的营收英里数为116.9万,环比增长15%,较一季度有明显提升,这是因为公司减少了空里程,以及增加了车道密度从而提升了资产利用率所实现的。营收英里数的增长,带动公司营收环比增长增长13%至260万美元。

从利润表来看,图森未来的规模效应确实还未出现。在第二季度中公司收入同比增长73%时,收入成本亦增长93.39%至576.7万美元,因此公司报告期内的毛亏损翻倍至317.3万美元。同时,公司研发支出同比增长13%至8550万美元;即使公司缩减开支,将销售、营销费用以及一般行至开支缩减至2201.7万美元,同比下降近50%,但公司的净亏损仍扩大至1.17亿美元。

破局的关键在于何处?

加速商业化已是图森未来最紧迫的任务,毕竟截至2022年6月30日止,公司资产负债表上仅有11.6亿美元的现金,按照公司给出的2022年调整后的EBITDA亏损3.6-3.8亿美元来看,在不融资的情况,手中现金仅够支撑3年左右。图森未来显然也有了一定压力,这从公司在第二季度中放缓地图映射里程的投资,缩减营销、销售开支以及一般行政开支便有所体现。

图森未来在财报中表示,为实现公司自动驾驶技术从测试向商业化过渡,在二季度中公司新增了两个岗位,分别是运营执行副总裁、技术执行副总裁。但事实上,图森未来上市以来的人事变动非常明显,原CEO吕程和原董事长陈默双双辞职,两个职务均由CTO侯晓迪接任。这样的迷之操作让投资者直呼“神奇”,资本市场也不惯着,两位高管宣布辞任当晚,图森未来股价暴跌超20%,以表示对公司未来发展的担忧。

7月份时,图森未来的商业化终于迎来一丝曙光。智通财经APP了解到,图森未来宣布与海格曼集团合作,后者是欧洲主要的运输和物流供应商,运营着超过5000辆汽车,其中包括在北美预定的SAE 4级自动驾驶卡车。海格曼的汽车有望配备图森未来的先进自动驾驶系统,从而为公司带来收入的增长。

但这能否达到规模效应的临界点从而带来图森未来盈利能力的提升仍有待观察,毕竟二季度中收入成本的增长仍快于收入增长,导致毛亏损扩大。

而市场对图森未来商业化最大的期待其实是特制L4自动半挂车的量产。自2017年展示概念以来,专用L4自动半挂卡车已经过了多个系列的更新,公司与老牌卡车制造商 Navistar 以及 Traton合作,欲在2024年前装量产下线第一台车。截至2022年6月30日止,图森未来已拥有特制L4自动半挂卡车7485个预定订单,二季度内增加了10个。

但在今年一季度的时,公司已将前装量产自动驾驶卡车的上市时间,从原先的2024年推迟到2025年,目前测试运营的车辆主要是改装车。显然,前装量产的难度超出了公司此前的预期。其实,市场中此前有L4级自动驾驶不能实现的言论,毕竟技术难度极其复杂,但从美国已有28个州允许L4级的自动半挂卡车进行商用部署以及我国无人自动驾驶出租车的收费运营来看,L4级自动驾驶可以实现,但关键的在于,图森未来的技术储备以及量产能力。

作为率先展示L4自动驾驶半挂卡车在地面街道和高速公路上行驶的领先企业,图森未来的技术实力强劲,且公司持续加大在研发上的投入,二季度新增专利37项,公司在全球的专利数量攀升至445项。

而在量产方面,也需注意一个关键点。目前的智能化乘用车量产初期其实都是亏损的,必须靠做大规模提升盈利能力或计划在未来通过自动驾驶软件进行商业化,若自动驾驶卡车也是如此,那便意味着图森未来即使在2025年实现L4自动驾驶半挂卡车的量产仍不能实现盈利,或许还会因初期投入的加大反而造成更大的资金压力。

为缓解资金压力,图森未来主要有两条路径,其一是大幅提升商业化,加速两种服务模式的扩张形成规模效应;其二是于二级市场中直接融资。路径一目前暂未看到规模化效应提升盈利能力的拐点,路径二面临的问题是,中概股退市危机对股价的冲击使得公司直接融资难度大幅提升,这对管理层的“取舍”智慧有了更高要求。若中概股的处境越加艰难,图森未来在二级市场中的直接融资也将面临较大不确定性。

若能解决未来即将面对的资金压力,基于公司的技术储备以及日渐宽松的商业化环境,图森未来拾阶而上迎来更好发展或是大概率事件。但在这之前,持续亏损、商业化不及预期、烧钱等负面信息将持续傍身于图森未来左右。

自动驾驶风至,图森未来(TSP.US)压力不减