屡见“史诗级妖股”:又一中概股上市暴拉,前有尚乘与致富,后有大健云仓,背后谁在兴风作浪?

屡见“史诗级妖股”:又一中概股上市暴拉,前有尚乘与致富,后有大健云仓,背后谁在兴风作浪?

财联社8月21日讯(记者 成孟琦),一段时间以来,在美上市的中概股屈指可数,但近期接连上市的三只中概股却都后凭借上市后的巨额涨幅收获市场关注。

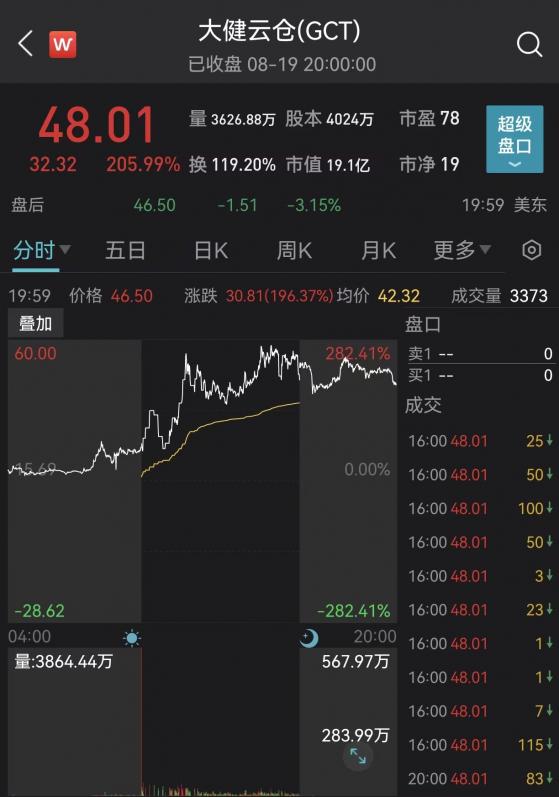

尚乘数科与智富融资的暴涨落幕之后,美东时间8月18日,又一家总部位于香港的大件商品B2B运营商——大健云仓登陆美国纳斯达克交易所,并上演了首日涨28%,次日续涨206%的传奇股价走势。

大健云仓2006年成立,创始人吴雷出身倚靠直播翻红的新东方,2000年吴雷加入新东方,曾担任新东方教育在线首任CEO。目前,大健云仓全职雇员694人,是一家从事全球大件包裹B2B电子商务方案的供应商。

本次IPO,大健云仓公开发行共338万股A类普通股,每股定价12.25美元,募资金额约4100万美元,Aegis Capital是这次IPO的独家账簿管理人。

三只中概股接力暴涨

上市首日,大健云仓盘中最高涨超68%,截至当日收盘,大健云仓收报15.69美元,涨幅28.08%,总市值达6.24亿美元。上市第二天,大健云仓续涨205.9%,报48.01美元,市值19.09亿美元,换手率更是高达1480.36%。至此,大健云仓上市2日以来的股价涨幅达392%,市盈率高达77.9倍。

这样的股价走势不难让人想到最近上市的另外两只中概股尚乘数科与智富融资。这两家名不见经传的香港金融公司都有上市后股价暴涨暴跌、员工少、营收不突出、市盈率上千倍等特点。

当中,尚乘数科作为2022年中概股的“史诗级妖股”,在上市后14个交易日里,累计最多上涨超300多倍,市值一度超越阿里和腾讯。而尚乘数科员工不过50人,2021年的业绩营收1.96亿港币,而腾讯和阿里去年营收分别为人民币5600亿元和7200亿元左右。

智富融资发行价为4美元,股价在上市第二天最高冲到250美元,涨幅达62.5倍,财报显示,致富仅有9名员工,2021年营收也只有220万美元,公司的运营实体Giraffe资本仅在2020年完成一笔IPO,而且2021年受疫情影响并没有开张。

而三只中概股还有一个共同特点,就是流通股占总股本的比例不高。据悉,尚乘数科流通股有1840万,占总股本的约10%;大健云仓流通股245万,只占总股本的约6.1%;智富融资流通股在三者中占比最高,为总股本的25%。

业内人士表示,接连三只中概股上市后暴涨,背后或许有游资在兴风作浪。

登陆纳斯达克一波三折

事实上,大健云仓原本有机会于2021年第三季度登陆美股市场。

2021年5月24日,大健云仓首次向SEC递交申请文件,原计划通过当时更加普遍的发行ADS上市,而不是以当前的发行A类普通股方式上市。按正常进度,大健云仓最快可于2021年7月上市,却因为同时期的滴滴事件而搁置。

值得注意的是,大健云仓2021年上市时的投行是美银和富国银行证券,而2022年7月8日,大健云仓向美国证券交易委员会第二次提交IPO申请,发行A类普通股的独家账簿管理人是AegisCapital,投行级别明显下降。

2021营收增速减少,净利润下降

大健云仓专注国际大件商品贸易与运输,具体看来,大健云仓的业务收入有三大来源,分别为GigaCloud1P、GigaCloud3P以及非平台电子商务。其中,GigaCloud1P指,大健云仓从供应商处购买优质产品,放在平台自有店铺中出售,其收入占比超过7成。GigaCloud3P是开放平台业务,为入驻的供应商和零售商提供机会促成成交,通过收取服务费及仓储物流等增值费用创收。而非平台电商业务则指,大健云仓从供应商处购买产品,然后在如亚马逊、沃尔玛、美国Wayfair、日本乐天等第三方平台出售。

大健云仓在北美、欧洲和亚洲的四个国家拥有21个大型仓库,总存储面积超400万平方英尺。目前看来,美国已成为大健云仓最大的市场,且大健云仓费率较竞争对手联邦快递(FedEx)和联合包裹(UPS)的标准更低,此外,大健云仓有能力在平均三天的交货时间内覆盖美国48个州超90%的客户。

用户数据方面,截至2022年3月31日,大健云仓拥有410个3P活跃卖家和3782个活跃买家,同比分别增长73.7%和76.9%。同时,每个买家的平均支出为115845美元。招股书显示,2019-2021年间,大健云仓活跃第三方供应商数量的复合增长率高达132%,活跃零售商数量的复合增长率高达184.4%。

财务方面,2019年至2021年,大健云仓的营收分别为1.22亿美元、2.75亿美元和4.14亿美元,净利润分别是290万美元、3750万美元和2930万美元。其中2020年和2021年的同比增幅分别为125.3%和50.4%。2022年一季度营收为1.12亿美元,较2020年同期的0.94亿美元增长19.0%,而2022年一季度净利为690万美元。

同时,海运成本上升、美国经济下行、国际贸易摩擦、新冠疫情反复等风险,构成了大健云仓发展过程中的挑战。

DCM、京东、红星美凯龙为股东

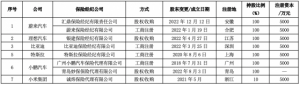

成立至今,大健云仓已获得京东、红星美凯龙等战略投资,以及DCM、元禾控股、不惑创投等投资方的投资。

根据招股书,IPO前,DCM持有大健云仓18.7%的股份,是大健云仓最大的机构投资方;京东、元禾控股和红星美凯龙分别持有11.3%、9.6%和7.9%的股份。DCM中国创始合伙人林欣禾以及京东集团副总裁、黄星二人代表投资方担任大健云仓董事。

京东集团战略投资负责人胡宇峰曾表示:“对大健云仓的战略投资,也是京东在大件商品B2B贸易领域的重要布局,大健云仓多年积累的产品供应链和跨境物流仓储的交付能力,具备较高的行业壁垒,双方可以快速形成业务互补,成为京东国际化业务的重要支撑力量。”

屡见“史诗级妖股”:又一中概股上市暴拉,前有尚乘与致富,后有大健云仓,背后谁在兴风作浪?