4/4  2/4

2/4

两家最具市值规模的港股上市公司,中国社交媒体及游戏产业巨头腾讯(00700.HK)和中国外卖巨头美团-W(03690.HK),因为一则公告激起千重浪。

腾讯在公布2022年9月30日止第3财季业绩的同时,也宣布了一份实物分派方案。

这家社交巨头计划向其自身的股东以实物分派美团股份的方式派发特别中期息:即合资格股东每持有10股腾讯,可获发1股美团的B类普通股。

腾讯将可通过这种方式,处理掉手上的9.58亿股美团B类普通股,相当于其持有的美团B类普通股的90.9%,及美团最新已发行股份总数的15.5%。

按照港交所权益披露的数据,腾讯目前持有美团的10.54亿股,相当于17.03%权益,若以实物派发的形式将9.58亿股美团B类普通股全部派发给其股东,腾讯于美团的持股将降至9605万股,相当于美团当前已发行股份数的1.55%。

按美团2022年11月17日的收盘价153.00港元计算,每持有1手(每手100股)腾讯股份的投资者,可获得10股美团的股份,约值1530港元,相当于1手腾讯市值29,200港元的5.24%。

事实上,腾讯在发布有关公告之后,其美国场外交易的预托证券曾抢先大涨,但是到亚洲交易时段的早段,腾讯的股价并没有像在美股市场那么亮眼,反而转向走低。财华社猜测,或与市场担心腾讯分派了股价表现最好的美团之后,投资组合中所剩下可以出售的资产亮点不多有关。

有意思的是,中午休市时,一则关于腾讯的网游业务竞争对手网易(09999.HK,NTES.US)的不利消息撼动全网:国际知名游戏公司动视暴雪(ATVI.US)的一个业务部门暴雪娱乐(Blizzard Entertainment)宣布给予网易的部分游戏授权在2023年1月23日到期后不再续约。

消息拖累网易股价急挫,全日大跌9.05%。

动视暴雪由动视与维旺迪游戏于2007年合并而来,暴雪与网易的合作始于2008年。随后,动视暴雪于2012年与腾讯建立战略合作伙伴关系,授权腾讯在内地运营《使命召唤》(Call of Duty)。

作为动视暴雪的旗下部门,与网易终止合作后的暴雪,是否会与腾讯进行合作引人遐想,也由此一度带起了腾讯午后短暂的股价反弹。

最近一个多月,腾讯的股价经历了一场大跌,股价曾一度跌破200港元,财华社认为主要原因是美联储加息抽走了新兴资本市场的资金,加上腾讯最近几个季度的业绩表现欠佳,以及大股东的减持消息,都让投资者感到失望。

不过,在公布业绩和派股计划后,腾讯似乎又活过来了。相信大家关心的是,腾讯到底还行不行?

腾讯持续产生经营现金流的主营业务还行不行?

回顾腾讯2004年上市以来至今的业务收入来源:从最初依赖于电讯运营商的彩铃业务,到后来的社交媒体平台业务,到网游业务,到金融科技业务。

很多人说腾讯善于模仿,这没有错,现在的微信平台包罗万有,连首富马斯克也表示要将新近私有化的推特打造成美版“微信”。可见形式如何不重要,能持续吸引用户,持续提供现金流入,那就是成功的商业模式。

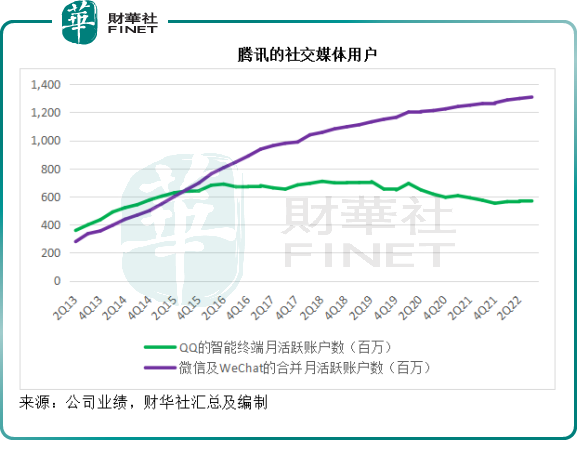

就腾讯的发家业务社交媒体而言,从网页版到手机版到应用版,从QQ到微信,见下图,腾讯的社交媒体业务一直在演变,也一直在提升用户基础。

见上表,到2022年9月30日,腾讯的QQ智能终端月活为5.74亿,较上年同期增加70万左右,较上季增加570万;微信及WeChat的合计月活达到13.09亿,较上年同期增加4630万左右,较上季增加980万左右。

社交媒体平台是腾讯一切服务生态的流量入口,庞大的用户基数为其各项业务带来了增长的机会。

见下图,在经历了十年的高速增长后,腾讯的收入增速开始慢了下来,而自2021年起受监管以及宏观经济影响,腾讯的国内游戏业务和广告收入增长显著放缓,2022年上半年的表现更让人大失所望。

不过最新的第3财季整体表现似乎有所改善。国内游戏业务收入依然按年下降,但是金融科技和企业服务收入与国际游戏业务的增长缓和了整体收入降幅。

2022年第3季,腾讯的国内游戏收入按年下降7%,至312亿元(单位人民币,下同),国际游戏收入则按年增长3%,至117亿元;视频号直播服务及腾讯音乐(TME.US)付费会员收入增加,部分缓和了直播和视频付费会员收入减少的负面影响,社交网络收入下降2%,至298亿元。

与国际社交平台巨头Meta(META.US)面对的广告业务收入增速放缓困境类似,腾讯的网络广告业务也按年下降5%,至215亿元。

金融科技及企业服务收入则按年增长4%,至448亿元。

合计而言,腾讯的季度收入按年下降1.6%,至1400.93亿元。

值得注意的是,在2022年上半年业绩中,腾讯发布了增效措施:1)关闭部分非核心业务;2)优化表现不佳的业务;3)有效控制营销支出(削减21%的销售及营销开支);4)将所有国内服务上云以提升成本效率;5)优化和控制员工支出。

从其第3季业绩表现来看,这些措施似乎正在发挥作用:季度营业成本按年下降1.90%,销售及市场推广开支按年下降31.73%。

因此,不考虑投资收益等非持续性项目的非会计股东应占净利润同比增长1.58%,至322.54亿元,较前两季的业绩明显改善。2022年第1季和第2季腾讯的非会计股东应占净利润分别按年下降22.87%和17.33%。

在第3财季的业绩发布会上,刘炽平更新了腾讯上述战略实施的进展以及初步成果:

1)其进一步收紧了对营销成本的控制,推出了成本效率较低的项目,并聚焦资源和核心产品,所以销售和营销开支按年下降32%,按季下降10%。

社交平台主要靠流量奠定优势,在早期的发展中,由于市场上的同类竞争对手不多,流量成本相对低廉。但是随着业务和流量的壮大,以及被红利吸引到细分市场内的竞争对手增加,流量成本变得高昂,而吸流资金所能带来的收益变得微薄,头部运营商的竞争优势得到突显。

如果这个时候没有认识到自己的边际收益在锐减而继续投入,运营商的利润质量会出现恶化。腾讯缩减营销推广开支的道理或在于此。作为社交平台大佬,本身已自带流量,营销开支的节省最能带来效益。

见下图,其2022年第3季每单位推广开支所带来的收入或为19.66元,较去年同期的13.64元和上季的16.90元明显改善,显示出成本效益。

2)其业务取得了显著的利润率提升,毛利率按年及按季均实现增长,或反映其积极增加更高质量收入占比的策略奏效。

3)腾讯为视频号优化了宽带和服务器的使用,大幅降低视频流量的运营成本。腾讯的第3季毛利率为44.2%,高于去年同期的44.1%和上季的43.2%。

4)合理化非核心和表现欠佳的业务,优化员工和控制员工成本。据管理层透露,截至第3季末,总员工人数要少于第一季末。不考虑离职补偿,总员工成本按年增幅为较低的单位数。

对于未来,管理层表示会在以下三个关键增长领域(视频号、国际游戏和SaaS产品)开发新的高质量收入流,并正取得令人鼓舞的进展:

自其八月中增加库存以来,视频号信息流广告(In-feed ads)收入持续快速攀升,正往着于第4季超越10亿元人民币季度收入的目标进发。

国际游戏业务方面,腾讯于今年4月推出《胜利女神:妮姬》以及于今年8月推出了全新游戏《幻塔》,并有信心与育碧的新战略合作将可让其带来更多AAA授权的国际手游和PC游戏到国内。

SaaS方面,目前腾讯的优先动作是扩大规模。

最近,腾讯推出了综合企业微信、腾讯会议和腾讯文档捆绑服务的订阅套餐,管理层表示在较大型的企业中使用率不错。金融科技服务方面,商业支付交易量在第3季恢复增长。

监管方面,腾讯取得了投资于三星财险在中国的投资审批,财华社留意到,腾讯于今年8月23日参与三星财险中国的5.52亿元人民币战略融资,成为其主要股东之一。

国内游戏方面,腾讯管理层刘炽平在业绩发布会上表示:于9月份获得了一个新游戏发行版号并对一份现有版号进行了增报,并相信未来将可取得更多版号。财华社专门查核了国家新闻出版署于9月13日发布的游戏审批变更信息,留意到腾讯的《彩虹坠入》增报移动版本于2022年9月13日获批。

广告业务方面,腾讯表示在2022年末恢复按年增长上正取得进展。

管理层表示,会继续将资金投入到重点发展的增长领域,包括视频号、国际游戏和SaaS产品,以及服务生态的增强项目,例如为微信培育电商生态系统,升级后端基础设施。

对于战略投资,刘炽平表示将继续投资于能为其核心业务增长提供补充的公司,例如腾讯最近与育碧的合作等等。

2022年前三季,腾讯来自经营活动的净现金流入达到1104.88亿元,显然其主营业务仍可带来稳定的现金流。

总括而言,尽管期内腾讯的收入有所下降,但降幅已有所收窄,而其核心的游戏业务中短期前景或有望改善,在业绩发布会上,管理层提到了游戏发展战略。

马化腾表示腾讯确实已经变更了游戏开发战略,不过这些变化需要若干季度才能获全面反映:

首先,腾讯正将资源集中在少数影响力更大、产值更高的新游戏,这些新游戏具有国际视野,而不仅仅聚焦于单一国家。

其次,腾讯表示确实正用更多时间和资源,升级和改进现有的大型游戏。

第三,其有信心在不久的将来,会发布更多新游戏版号。

在游戏业务表现好转的展望下,加上降本增效带来的盈利能力提升,腾讯的主营业务前景应不俗,如果当前表现欠佳的广告和游戏业务改善,其收入有望恢复正数增长。

实物分派了美团股份后,腾讯还有多少仓底货?

今年3月,腾讯以分派京东(09618.HK)股份的形式派发股息,合共为股东回馈130亿元,加上10%的派息率和30亿港元的回购,或合共为股东回馈逾180亿港元。

这次,腾讯宣布派发美团股份作为特别中期息,或约值200亿港元,将于2023年3月派发给股东。

截至2022年9月30日,腾讯于上市投资公司(不包括附属公司)权益的公允值(一般按9月30日的市价计算)为5,325亿元人民币,扣减美团的200亿港元,应还有5100多亿元人民币;未上市投资的账面值(按融资估值或成本计算)为3395亿元。两项合计8720亿元人民币,约合9570.2亿港元,相当于腾讯当前市值2.798万亿港元的34%。

显然,虽然腾讯放缓了投资步伐,未来投资变得更加谨慎,但仍持有非常庞大的投资组合,不愁没有弹药继续取悦股东。

在业绩发布会上,马化腾提到,在决定是否为分派投资的有利时机时,会优先考虑三个条件:1)被投对象的财务状况,2)被投对象的行业定位;3)腾讯的投资回报。

以美团为例,美团在外卖和到店领域已是毋庸置疑的翘楚,而在投资回报方面,美团为腾讯提供非常丰厚的投资回报,内部收益率(IRR)约达30%。从财务状况的角度来看,美团是具有盈利能力的,尽管账面收益不如京东,主要原因是美团投资于创新业务,以在更长远的将来巩固其聚焦市场。

刘炽平亦补充,从持股者的角度来看,管理层留意到腾讯与美团之间的机构股东存在很大的交集,或意味着许多机构投资者都属意于美团的股份。

另外,腾讯从美团的投资中已获得非常巨大的回报,或也是其将美团股份赠给投资者的原因。

由此可见,腾讯在努力调整其投资组合,将组合中较为成熟的投资出售以确认收益,而腾出更多资源来聚焦核心业务,这对于期望其在核心业务上更进一步的投资者来说应是好消息。

财华洞察|腾讯到底还行不行?