4/4  2/4

2/4

全球移动网络基建投资的高速发展,让用户对于移动终端娱乐服务需求有了更高的要求,于是应运而生的短视频平台抖音及其母公司字节跳动,在“天时、地利、人和”的要素下,为自己开辟了一片广阔的市场。

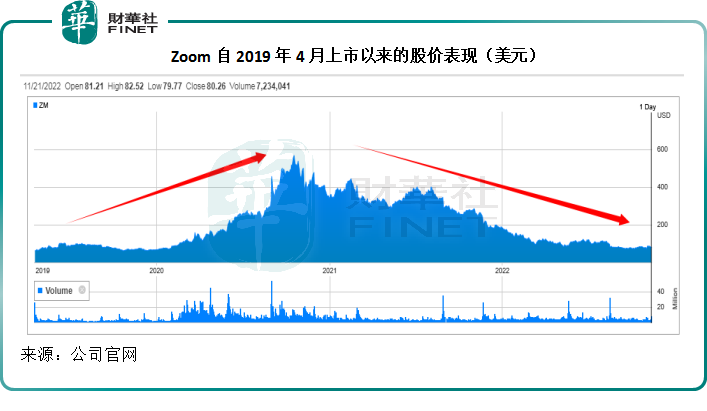

类似地,视频会议平台Zoom(ZM.US)在2020年初全球疫情发生时,恰到好处地解决了物理阻隔和异地办公的问题,于是在美股的牛市中独担起一面大旗,在2020年10月顶峰时,股价曾一度涨至588.84美元,市值高达1,684亿美元!

要知道,2019年4月在纳斯达克上市时,Zoom的首次公开发售价为36美元,上市后的市值只有大约98亿美元。

也就是说,在短短的一年半内,Zoom的市值高涨了16倍!

然而,见顶之后,Zoom的股价持续下滑,在公布了截至2022年10月31日止的2023财年第3财季业绩后,其股价在11月22日盘前交易时段一度大跌逾9%。

当前的市价80.26美元,尽管仍较三年前的招股价36美元高出一倍以上,却比2020年高位时的588.84美元相去甚远,原因是什么?

今年以来,美联储收紧货币政策挤破股市泡沫,全球股票市场均一片哀嚎,Zoom自然也不例外,年初至今,Zoom的股价累计下跌56.36%。不过相比之下,同样大跌的纳斯达克指数(IXIC.US)累计跌幅为29.53%,Zoom显然严重跑输大市。

之所以如此,主要还是因为Zoom在疫情期间的牛市中,透支了太多的涨势,而在疫情之后,全球经济增长因美联储加息而踌躇,同时各大企业纷纷裁员以削减开支,并要求员工返回办公室上班,对Zoom的产品和服务需求增长构成压力,导致了Zoom当前的窘况。

Zoom的快速奋斗史

Zoom于2011年由华人企业家袁征在美国创立。袁征于1997年在视像会议技术公司WebEx工作。2007年,WebEx被思科收购,袁征亦因此成为思科员工,后于2011年自立门户创立Zoom。

Zoom是一个视频会议解决方案供应商,其客户主要为企业和机构,为客户提供一体化的通讯平台,并为客户提供专业服务、顾问服务和线上活动等服务。

该公司的平台核心是Zoom Meetings,提供全套的产品和智能,为用户提供轻松、可靠和创新的一体化通讯体验。用户包括组织视频会议的举办方和参与视频会员的个人参会者。

此外,该公司不断推出新产品,包括今年2月推出Zoom Contact Center,4月发布了Zoom Whiteboard,以及为销售而设的Zoom IQ……

Zoom主要为客户提供捆绑其多个产品的套餐,收入主要来自与客户签订的订阅合约,营业成本主要包括举办其综合通讯平台以及为客户提供一般运营支持服务相关的成本,这些成本包括数据中心,第三方云托管,综合性第三方PSTN(公用电话交互网)服务,员工开支,资本化软件开发和无形资产、版权费用及已分配员工支出的摊销。

从收入来源以及成本构成,可以看出Zoom的营业成本以固定支出为主,只要其收入达到一定规模,摊销之下的成本也会逐渐减少,简单来说,更容易实现规模效益。

见下图,Zoom的收入从2021财年第2季开始大幅攀升,也就是截至2020年7月31日止的财季,当时由于疫情爆发,全世界的物理接触显著减少,对视频会议的需求大增,Zoom的收入也大增。

不过,也合该Zoom走运。

在疫情之前的2019年4月上市,为其带来近20亿美元的融资净现金流入,让其在当年能够进行15.6亿美元的大手笔投资,是对上一个财政年度的3倍以上,而这些投资刚好迎合了疫情期间的需求喷发。

从上图可见,随着收入规模的扩大,Zoom的毛利率也大幅攀升,规模效益显现。

另一方面,在Zoom的收入尚未达成规模时,该公司的主要支出用在营销,通过公关、推广和营销来建立品牌知名度和吸引客户。

截至2018年1月31日止的2018财年,Zoom的营销开支占收入比重达到54.60%,远高于其营业开支大约20.32%,以及研发开支占比10.39%;而到截至2022年10月31日止的2023财年前三季,Zoom营销开支的占比显著下降至36.36%,相反,营业开支和研发开支的占比分别提高至24.61%和15.66%,反映Zoom当前更注重研发的投入和资本投资的转化。

所以,随着营销开支占比的持续改善,Zoom的盈利能力也逐步提高,见下图。然而,从图中可以看到,在今年第3财季,其扣除非持续性项目后的非会计经营利润率开始下降,这进入我们的第二个话题。

Zoom的盛放是昙花一现吗?

从以上的图表可以看出,在疫情爆发期间,Zoom迎来了高速增长,然而随着大家都回归办公室上班,Zoom的增速开始放缓,到截至2022年10月31日止的2023财年第3财季,其收入增幅只有4.87%,非会计净利润更按年下降4.49%。

疫情这三年,Zoom持续更新和扩大其产品组合,但客户数目以及收入增长似乎有所放缓。2023财年第3季末,其企业客户数目为20.93万,按年增长13.94%,增幅显著低于截至2022年1月末止2022财年的35.36%。

从上图也可以看出,季度收入基本上维持在稳定水平,去年的高速增长已不复见。

在业绩发布会上,管理层指出,截至2022年10月31日止的第3财季,占了Zoom七成收入的美洲业务收入按年增长11%,而欧非和中东(EMEA)以及亚太地区(APAC)的季度收入则分别按年下降9%和2.7%,前者因为地缘局势,后者则因为强美元带来的汇兑亏损(大约影响3%)。

考虑到后两个区域市场占Zoom的收入比重较低,就算没有所提及的因素影响,显然也不足以挽回收入放缓的大趋势。更为重要的是,Zoom最大的市场美洲市场增长已显疲势,要知道,该市场截至1月31日止2021财年和2022财年的收入年增幅可是分别高达265.88%和49.27%。

下半年起,美国多家企业传出大幅裁员的消息,而且纷纷要求其员工回归办公室,对Zoom的服务需求有可能没那么殷切,可以预料第4财季的业绩数据也许更差。

在业绩发布会上,管理层提到了2022年10月31日止的递延收入有14亿美元,同比增长14%。

递延收入指的是客户购买了Zoom的服务套餐但还没使用,当客户进入使用期,这部分已经收到的订金就会确认为收入。

但需要注意的是,Zoom前两个财季的递延收入增幅分别为21.66%和18.93%,均高于这一最新财季,显示出这一收入前瞻指标有增长放缓的趋势。

管理层提供了截至2023年1月31日止第4财季和财政年度的全年预测。

第4财季,管理层预计其季度收入介于10.95亿美元至11.05亿美元之间,收入年增幅或介于2.24%-3.17%之间,低于第3财季的收入年增幅4.87%。非会计准则经营溢利预计为3.16亿美元至3.26亿美元,按年下降17.26%-19.80%,摊薄后每股收益(非会计)介于0.75美元至0.78美元。

全年来看,管理层预期2023财年总收入介于43.7亿美元至43.8亿美元之间,较其之前提供的指引下降了1500万美元,管理层提供的理由是有1400万美元与汇率压力有关;CFO预计全年毛利率会达到79%,因公有云的使用率提升以及共有数据中心的使用数据在上升,非会计准则毛利率得到了改善。

全年非会计经营利润或为14.9亿美元至15亿美元,较原来的预期多5000万美元,预期每股摊薄后收益3.91-3.94美元。

最新的全年业绩指引在利润端也许有规模较小的向上修正,但从这些指引数据可以看出,Zoom本财政年度的利润增速放缓基本上已是定论,其反映出来的增幅已明显低于上个财政年度。上年度,其收入增幅达到54.63%,非会计净利润增幅更高达55.58%。

Zoom如何在狭缝中闯出一片天地?

同样在一个几乎没有巨头的利基市场上建立起来的企业,为何短视频平台抖音一往无前,而Zoom却遭遇瓶颈?

这是因为抖音发展迅速,很快了把握了流量红利的先机,而且不断探索新的变现模式,例如从直播到电商到金融科技,进化得非常快捷,当后来者想要追赶时,所需的成本已不断增加,门槛也不断上升。

Zoom很专注地发展视频会议,这个市场虽小,却能够给一家初创企业提供很大的发展空间——前提是没有其他竞争对手的虎视眈眈。

然而,Zoom在这个市场是有竞争对手的,而且都是有资源有背景的巨头,包括:

1)创始人袁征的前东家思科网讯(Cisco Webex)和GoTo等建基于网页的会议服务供应商;

2)带有视频功能的套餐式生产力解决方案供应商,例如谷歌(GOOG.US)的Google Workspace和微软(MSFT.US)的Microsoft Teams;

3)一体化通讯及服务(UCaaS)和既有的PBX(公司内线电话网络)服务供应商,包括8×8,Avaya和RingCentral;

4)面向消费者、支持中小企的平台,例如亚马逊(AMZN.US)、苹果(AAPL.US)和Facebook(META.US)。

5)腾讯(00700.HK)的腾讯会议和阿里巴巴(09988.HK, BABA.US)的钉钉。

此外,Zoom Contact Center,或面对来自Five9,Inc.、Genesys和NICE inContact的竞争。

Zoom需要在狭缝中开创一片天地,它拿什么来与竞争对手进行竞争?

Zoom的优势在于:1)视频为先的平台;2)原生云基建;3)功能和可拓展性;4)易于使用和可靠性;5)品牌辨识度和偏好;6)客户能够使用现有的基础架构,例如现有的会议室硬件;以及7)较低的费用。

从这些优势可以看出,Zoom在营业开支、研发、品牌推广和营销方面,仍需要较大的投入,来维持其当前的竞争力。可以预见,随着疫情带来的、对非物理接触视频需求的爆发性增长趋于理性,而同行竞争在加剧,Zoom的盈利能力优势未必能一直保持,或将渐趋稳定,而其盈利高速增长所带来的股价收成期已过,股价表现终将回归理性,一年半16倍股价增速也许只能成为历史。

财华洞察|夹缝中生存的Zoom,还能不能复活?