年内分红547亿超去年净利!茅台获两股东最高30亿增持 北向资金净卖出却排名两市第一

年内分红547亿超去年净利!茅台获两股东最高30亿增持 北向资金净卖出却排名两市第一

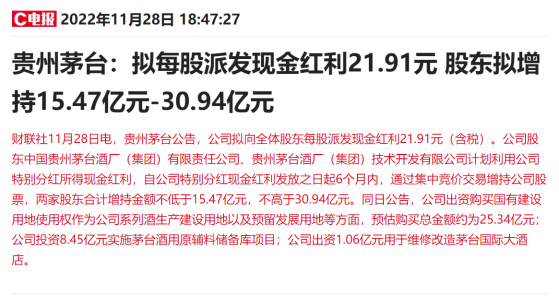

财联社11月28日讯(编辑 平方)总市值近1.9万亿元的贵州茅台晚间公告,拟向全体股东每股派发现金红利21.91元(含税)。公司股东茅台集团、茅台技术开发公司拟利用特别分红所得现金红利合计增持不低于15.47亿元,不高于30.94亿元。

此外,公司拟出资购买国有建设用地使用权作为公司系列酒生产建设用地以及预留发展用地等方面,预估购买总金额约为25.34亿元;拟投资8.45亿元实施茅台酒用原辅料储备库项目。

公司在公告中表示,增持主体茅台集团公司是公司控股股东;茅台技术开发公司是公司股东,同时是茅台集团公司的全资子公司。同时,增持主体也提倡其他股东利用本次分红所得资金自愿增持公司股票。

值得一提的是,贵州茅台此次特别分红拟派发现金红利约275.23亿元,加上6月份272.28亿元的分红,公司今年累计派发现金红利约547.51亿元,这已超去年全年的净利润524.6亿元。

贵州茅台收跌0.8%,报1509.88元。拉长时间来看,从2021年2月18日的历史最高点迄今累计最大跌幅48.47%,6月30日年内高点迄今累计最大跌幅达35.82%。

盘后北向资金数据显示,贵州茅台净卖出居首,金额达8.65亿元,而上一个交易日北向资金则净买入2.67亿元。

而就在上周,贵州茅台发布公告称,今年公司茅台酒含税销售收入已于2022年11月21日突破千亿元,具体为2022年1月1日至11月21日公司实现茅台酒营业收入894.08亿元(含税销售收入1005.69亿元)。

2019年茅台集团营收首破千亿元,2021年贵州茅台营收破千亿元,此次茅台酒销售再次突破千亿元,连续两年成为年度销售收入超千亿元的食品饮料大单品。值得注意的是,距离2022年结束还有一个多月,期间还有年底旺销,茅台酒营收数据还将持续走高。

公开资料显示,贵州茅台主导产品“贵州茅台酒”是世界三大蒸馏名酒之一。公司上半年完成茅台基酒产量4.25万吨,同比增长12.43%;实现营收499.65亿元,同比增长16.33%,占比近9成。

广发证券分析师王永锋等11月25日研报认为,本轮白酒调整或已至尾声,酝酿下一轮白酒牛市。目前高端酒龙头PE估值处于19年以来底部位置,上行空间已经打开,未来随着宏观面边际改善和行业基本面见底回升,白酒板块有望迎来估值修复。

海通国际11月3日研报则认为,白酒行业仍处于调整周期,将在明年1Q-2Q触底。需求走弱,疫情反复造成商务、宴请、送礼场景缺失,同时行业库存略高,22年行业预期还有10-15%未发货,库存将进一步上行,增加4Q22和1Q23行业压力。

根据前瞻产业研究院的数据显示,我国2026年高端白酒行业市场规模将达到2846亿元,2021-2026年CAGR为15.38%。具体到公司来看,2021年,茅台、五粮液及泸州老窖合计已占据高端白酒95%的市场份额,行业格局稳定。除茅台、五粮液及泸州老窖外,青花郎、酒鬼内参、国台龙酒、洋河M9等部分高端白酒单品在高端白酒的市场份额占比合计5%,规模有限。

产能方面,东海证券券分析师丰毅等11月21日研报认为,茅台酒远期产能仍有望进一步提升,按照2.5%损耗,20%老酒留存率、15%老酒添加比例,可以预测2025年茅台酒可供销量分别达4.79万吨,2021-2026年销量CAGR可达7%。

此外,贵州茅台持续推进营销体制改革,“i茅台电商”于今年3月份正式上线,上半年平台实现酒类收入44.2亿元,带动直营比例大幅提升至38%。海通国际表示,预期i茅台全年收入120-130亿元,约占比总体收入10%。受益于i茅台的直营渠道加法,预期全年直营占比在37%,进一步拉升均价和利润率上行。

东海证券分析师丰毅等11月21日研报认为,在行业模式优、贵州茅台龙头地位明确,主业(茅台酒)优势强,第二曲线(系列酒)增长快的背景下,随着直营占比持续提升,对未来公司业绩长期看好,预计公司2022净利润同比增速为19.19%。

年内分红547亿超去年净利!茅台获两股东最高30亿增持 北向资金净卖出却排名两市第一