11月社零略减 餐饮拖累放缓 投资继续稳固 国民经济保持恢复态势

11月社零略减 餐饮拖累放缓 投资继续稳固 国民经济保持恢复态势

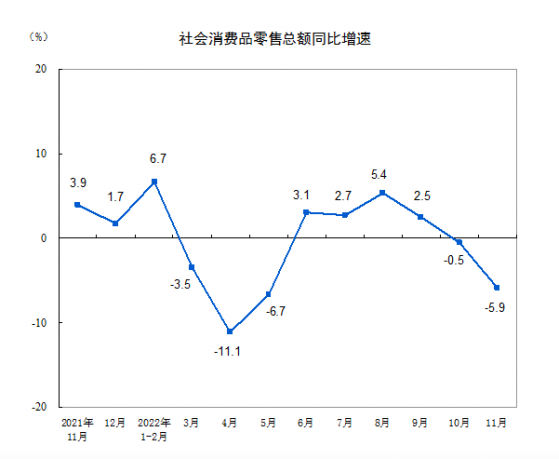

财联社12月15日讯(记者 哈力克)今日公布的国民经济运行情况数据显示,11月社会消费品零售总额38615亿元,同比下降5.9%。规模以上工业增加值同比实际增长2.2%,较10月份回落2.8个百分点。此外,投资继续保持平稳增长态势,前11月全国固定资产投资520043亿元,同比增长5.3%。

业内人士分析,疫情对消费市场、工业生产短期扰动影响明显,随着国内持续优化防疫措施,工业生产有望较快恢复,房地产市场也具备了逐渐止跌企稳的条件,国内重点基建项目投资仍在加码,固定资产投资将逐步改善。预计12月多项经济数据恢复将会重新加快。

市场销售略减,线上消费涨势明显

11月份,社会消费品零售总额38615亿元,同比下降5.9%,为年内第三低位。

“11月份本土疫情波及全国多数省份,居民出行减少、消费场景受限,非必需类商品销售和聚集型消费受到明显冲击。”国家统计局贸易外经司统计师付加奇说。

东方金诚首席宏观分析师王青表示,尽管当月国内疫情防控政策得到大幅优化,但在疫情明显升温背景下,居民线下消费心理谨慎,商超、餐饮、店铺的正常经营也会受到影响。

按消费类型看,11月份,商品零售34180亿元,同比下降5.6%;餐饮收入4435亿元,下降8.4%。

植信投资研究院宏观高级研究员罗奂劼分析,餐饮收入降幅和对社零的拖累显著放缓。“11月餐饮收入下降8.4%,降幅仅扩大0.3个百分点,拖累社零程度由0.94个百分点大幅下降至0.03个百分点。”

数据显示,1—11月份,社会消费品零售总额399190亿元,同比下降0.1%。

“从前11个月表现看,国内社会零售销售同比增速低迷,反映国内消费需求恢复动能偏弱,月度零售数据波动,反映国内消费复苏基础不够扎实。”光大银行金融市场部宏观研究员周茂华说。

不过,11月线上消费势头正盛,实物商品零售占比持续提升。

1—11月份,全国网上零售额124585亿元,同比增长4.2%。其中,实物商品网上零售额108098亿元,增长6.4%,占社会消费品零售总额的比重为27.1%,比1—10月份提高0.9个百分点,自9月份起占比连续提升。

“下一阶段,促消费政策仍需从提升消费需求、继续加大对服务性行业纾困和改善房地产市场销售环境等方面落到实处。”罗奂劼说。

工业生产增速回落,新能源产品生产保持高速

11月份,规模以上工业增加值同比实际增长2.2%,较10月份回落2.8个百分点。1—11月份,规模以上工业增加值同比增长3.8%。较1—10月份小幅回落0.2个百分点。

周茂华表示,短期散发疫情、工业企业利润整体下降影响、房地产持续低迷,通过上下游产业链影响部分行业企业生产以及去年基数抬升,均对11月工业产出造成影响。

王青也表示,疫情扰动带动需求下行,11月工业增加值同比增速进一步放缓,但与今年4-5月上一轮疫情高峰期相比,本轮疫情对工业生产的冲击相对较弱。

11月三大门类中,采矿业增加值同比增长5.9%,制造业增长2.0%,电力、热力、燃气及水生产和供应业下降1.5%。

分行业看,11月份,41个大类行业中有20个行业增加值保持同比增长。其中,电气机械和器材制造业增长12.4%,为最高值。此外,石油和天然气开采业、煤炭开采、金属冶炼等均有不错增长。

值得注意的是,11月份,新能源产品生产保持高速。汽车制造业增长4.9%,新能源汽车产量同比增长60.5%。此外,新能源、高技术产品增长较快。1-11月份,太阳能电池、移动通信基站设备等绿色智能产品产量同比分别增长44.1%、22.2%。

周茂华预计,国内持续优化防疫措施,纾困稳增长政策支持,内需有望稳步恢复,国内工业基础好,工业生产有望较快恢复。“但需要留意,此前这些干扰因素影响完全淡出,房地产和需求复苏需要一点时间,未来1-2个月工业产出恢复过程可能存在一定波动。”

固定投资规模扩大,预计将进一步改善

1—11月份,全国固定资产投资(不含农户,下同)520043亿元,同比增长5.3%。从环比看,11月份固定资产投资下降0.87%。

罗奂劼表示,投资继续保持平稳增长态势,成为稳增长重要抓手。前十一个月,固定资产投资累计增速较前十个月下降0.5个百分点,主要受房地产投资当月同比降幅扩大3.9个百分点的拖累,房地产投资仍在筑底过程中。

数据显示,1-11月房地产开发投资下降9.8%。全国商品房销售面积121250万平方米,同比下降23.3%;商品房销售额118648亿元,下降26.6%。

“房地产投资同比下滑幅度继续扩大,主要是稳楼市政策效果显现存在一定滞后,以及去年高基数因素。”周茂华说。

王青预计,在各项政策调整到位支持下,2023年年中前后商品房销量有望转入趋势性回升过程,但房地产投资回升还将经历更长一段时期。12月月度房地产投资仍将处于较高的两位数下滑过程,全年累计同比降幅也将达到两位数。

不过,基础设施投资和制造业投资仍然继续较好发挥着“稳投资”和“促增长”的作用。

数据显示,1—11月份,基础设施投资同比增长8.9%,增速比1—10月份加快0.2个百分点,连续七个月回升。制造业投资同比增长9.3%,快于全部固定资产投资4.0个百分点,低于1—10月份0.4个百分点。

“适度超前开展基础设施投资,有力支撑基础设施投资回升。各方面积极支持重点领域设备更新改造,推动扩大制造业中长期贷款投放,强化投资要素保障,促进制造业投资较快增长。”国家统计局投资司首席统计师罗毅飞说。

周茂华表示,1-11月制造业投资放缓,主要是去年基数抬升,部分制造业继续面临经营压力,包括需求订单不稳定、短期物流供应不够通畅、部分投入成本压力等。但增速继续保持较高增速,反映近年来国内持续加大制造业纾困、支持力度,制造业企业整体对经济复苏前景保持乐观。

“展望12月,随着国务院关于进一步优化疫情防控措施文件的出台,疫情防控和经济发展统筹工作将更为精准,有利于市场主体预期的改善和内需的逐步回暖。同时随着房企融资环境不断得到改善,房地产市场也具备了逐渐止跌企稳的条件。”罗奂劼说。

罗奂劼进一步表示,12月多项经济数据恢复将会重新加快。但在上半年受疫情严重冲击,四季度受疫情大幅反弹影响导致当前经济下行压力仍然较大之际,当务之急仍是继续加大宏观政策调节力度,加快落实稳经济各项政策。

周茂华也认为,国内重点基建项目投资仍在加码,基建投资有望保持较快增速。需求逐步恢复,有望带动制造业景气度持续改善,房地产逐步企稳复苏。整体看,固定资产投资逐步改善。

王青判断,短期内宏观政策在扩投资、促消费方面有可能加大力度。明年一季度末,伴随疫情影响趋势性消退,国内消费大幅反弹,经济有望走出一个稳定上升过程。以金融支持房地产16条为标志,后续稳楼市政策也有望进一步加码,明年年中前后房地产也有望摆脱为期两年的低迷状态,经济内生增长动力将全面修复。

11月社零略减 餐饮拖累放缓 投资继续稳固 国民经济保持恢复态势