3/3  2/3

2/3

一年一度的科技界盛事——2023国际消费类电子产品展览会(CES)在近期是市场关注焦点之一。和此前业内预期较为一致的是,VR赛道的技术与产品成为本届CES上最重要的看点之一,这片消费电子新蓝海已成“兵家必争之地”,而中国企业则成为VR赛道的中坚力量。

CES大会上的中国力量

自Facebook改名Meta(Meta.US),全力押注元宇宙以来,虚拟现实设备产品持续火热,机构非常看好这一场景赛道的未来潜力。

据2022年12月IDC报告预测,2023年VR设备出货量将同比增长31.5%。该机构预计AR和VR头显在未来数年将持续增长30%以上,到2026年的出货量将达到3510万台。

而在行业投资方面,该机构预测全球AR/VR总投资规模从2021年的125.4亿美元有望增长到2026年的508.8亿美元,五年复合增长率(CAGR)将达32.3%。而中国市场的VR行业投资在全球地位非常关键。该机构表示,中国市场2026年AR/VR总投资规模将超过120亿美元,占全球24.4%,市场体量仅次于美国,五年CAGR将达42.2%,增速位列全球第一。

而中国企业也不负众望,在虚拟现实设备的产品研发上一直在努力,并取得了瞩目的成绩。

IDC数据显示,2022年上半年中国VR一体机出货量同比增长166.2%,分季度来看:2022年第一季度中国VR一体机出货量达到22.9万台,2022年第二季度出货量接近27.3万台。

Steam作为全球最受欢迎的游戏平台之一,其数据显示,2022年11月,PICO4头显份额环比增速排名第一。PICO4系列是2022年9月发布的,这是PICO自2021年8月被纳入字节体系以来发布的首款新品,也是国产VR比较受到关注的一款产品。

而除了字节系的PICO,传统的家电厂商也在VR领域不甘落后。在本次CES大会上,TCL(01070.HK)、创维就展示了自己的最新VR设备。

在CES上的新品发布会上,TCL发布了雷鸟X2AR眼镜和消费级VR一体机TCL NXTWear V。值得一提的是,TCL NXTWear V已被海外视为Meta Quest Pro等设备的竞争产品,有望延续TCL的高性价比路线,加速VR推广。

创维集团携新品创维PANCAKE 1C VR一体机亮相CES2023,该设备已于2022年11月发售。据了解,创维PANCAKE 1C采用Pancake超短焦折叠光学,使机身厚度达到32mm,整机仅重436g。

这款主打观影娱乐的VR设备拥有95°到105°的超大视野、59mm到68mm无极瞳距调节、1058PPI像素密度。值得一提的是,这款头显还是近视眼的福音,近视度数在500度以内用户,无需佩戴眼镜即可使用。

在市场表现上,创维集团(00751.HK)近期成为港股家电板块的明星股,1月5日-9日三个交易日连续大涨,累计涨幅超50%,其中9日盘中强势上涨,当日收涨约25%,股价超5港元/股,创近一年新高。

新能源业务成创维集团的看点

为何创维股价近期如此强势?除了亮相CES2023的VR产品,可能也与其在新能源业务上的突飞猛进有关。

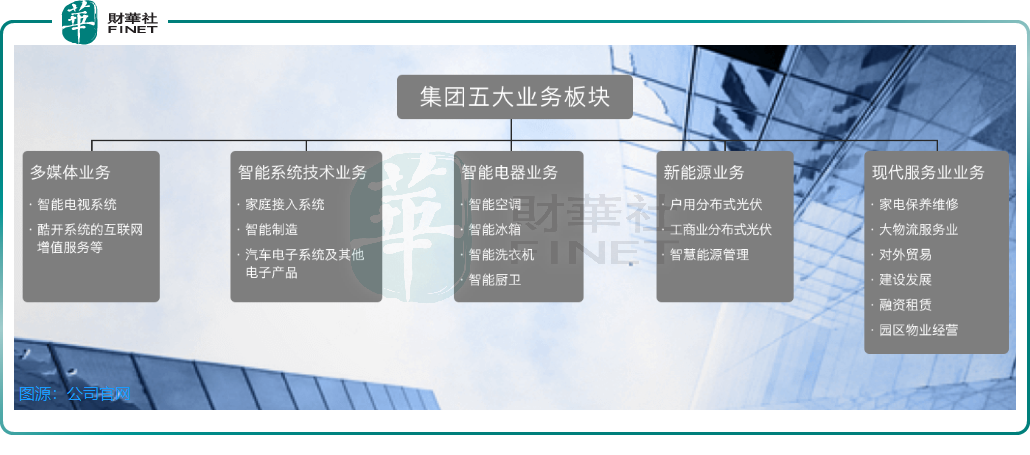

据官方简介,创维集团以家电起家,而今主要从事多媒体业务(智能电视系统、酷开系统的互联网增值服务等)、智能系统技术业务(家庭接入系统、智能制造、汽车电子系统及其他电子产品等)、智能电器业务(智能空调、智能冰箱、智能洗衣机、智能厨卫等)、新能源业务(分布式光伏、智慧能源管理)、现代服务业业务(家电保养维修、大物流服务业、对外贸易、建设发展、融资租赁、园区物业经营等)等五大业务,集团旗下有在港上市的创维集团和在国内上市的创维数字(000810.SZ)两家上市公司。

创维集团2022年三季报显示,若按业务类型看各业务收入占国内收入的比例:截至2022年9月,多媒体业务占国内市场营业额的35.5%(2021年同期:50.4%)、智能系统技术业务占国内市场营业额的20.1%(2021年同期:21.0%)、智能电器业务占国内市场营业额的9.5%(2021年同期:9.0%)、新能源业务占国内市场营业额的30.5%(2021年同期:9.4%)、现代服务业业务及其他占余下的4.4%(2021年同期:10.2%)。

从以上各业务占国内收入比例看,以家电起家的创维,如今多媒体业务仍然是其国内收入主要来源,占比约一半,但新能源业务的迅猛成长,已经成为了创维集团的另一大看点。

据创维集团公布的2022年三季报显示,2022年创维集团的新能源业务收入达78.21亿元,同比增长257.1%,约占当期创维销售收入的20.6%,五分之一的比例已经非常高了(当期总销售额为379.61亿元),若只按国内收入算,新能源业务占国内收入比重已近三分之一,比例则更高。

据天风证券的研究显示,创维集团自2020年起布局户用光伏市场,并且依托家电业务成熟的下沉市场经销商体系,迅速跃居行业龙头地位。此外,公司开启经营性租赁新模式,农户承债压力消减,户用光伏业务增长有望进一步加速,为公司开启第二成长曲线。

据官方表述,创维集团在光伏领域的优势在于:“本集团自主研发的智能运维系统,有效将光伏信息融合互联网先进技术与数字信息技术,全面实现户用光伏电站的实时数字化管理,从而达到户用光伏电站效益最大化。”

近期光伏上游价格下降,对中下游的利好反馈成为市场焦点之一。近日硅料价格快速下跌,与2022年11月份一度飙升至330元/千克左右的价格相比,硅料价格近乎“腰斩”。上游价格下跌对中下游是个利好。有观点认为,在上游价格上涨时,硅料环节在成本上对电池、组件以及下游电站环节的价格挤压非常厉害,高昂的价格导致很多电站无法开工,近期硅料价格下降将促进光伏行业更加健康地可持续发展,让行业更快的回归到降低发电成本,提高发电效率的正确轨道上来。

中金预测光伏组件价格未来下降,2023年家电企业在分布式光伏储能方面的表现将受关注,目前创维集团在农村分布式光伏业务领先。

那么创维集团在分布式光伏业务上的数据是怎样的呢?

据2022年三季报披露,截至2022年三季度,创维集团分布式光伏电站装机总量规模仍为行业前列,已实现运营且并网发电的家庭户用光伏电站新增超过10万户,累计建成并网运营的户用光伏电站超过15万座。

创维同时表示,“已与金融机构合作,为建设光伏电站提供融资/经营租赁服务,致力发展为从金融、安装到售后的一站式解决方案提供商,确立‘互联网+光伏+普惠金融’的商业模式。”

机构对创维集团在光伏领域的发展表示看好。

从行业成长性来看,据Wind数据,2021年三季度开始,我国分布式光伏新增并网容量加速扩容。其中,在2022年三季度,国内分布式光伏新增并网容量达3353万千瓦,是集中式光伏新增并网容量的逾100%。

国金证券此前表示,现阶段我国户用光伏有较高比例电量上网,随着防控逐步放开、系统成本下降,预计2023年户用光伏市场将继续保持稳步增长,全年户用装机30GW,同比增长20%左右。

从创维本身来看,兴业证券此前发布研报称,创维集团新能源业务将数字化与新能源结合提高产品效益,巩固行业领先地位。户用光伏业务快速成长,打开第二增长曲线。预计2022-2024年公司净利同比分别变动+98.5%、+24.1%、+27.1%。

创维集团作为深圳本土新能源企业中的一员,近期也获政策加持。2022年12月5日,深圳公布关于大力推进分布式光伏发电的若干措施,其中提到,要推进分布式光伏规模应用,培育光伏产业和骨干企业等。创维集团或可借势更好的发展新能源业务。

对于新能源业务的发展愿景,创维集团表示,“作为积极响应‘双碳’目标的光伏企业,创维新能源业务将继续坚持科技创新与长期持续主义,顺应市场发展趋势,发挥自身的产品技术实力,为用户带来更高质量的光伏产品解决方案,推动绿色经济发展。”

小结

凭借多元化业务布局、新能源业务的突飞猛进,创维集团业绩稳步增长,行业地位显著。2022年发布的《财富》中国500强显示,创维集团有限公司排第252位。此外据创维官网介绍,创维集团是“中国制造2025”首批示范单位,连续多年位列中国电子百强企业前列。

而在港股市场具有影响力的“港股100强”评选活动中,创维集团也屡次榜上有名。如今第十届“港股100强”活动即将举办,创维集团能否再度入围“港股100强”榜单,值得我们期待。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

据悉,由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“2022香港上市公司发展高峰论坛暨第十届港股100强颁奖典礼”将于2023年2月24日香港港岛香格里拉大酒店举行,同时揭晓主榜单及子榜单。

【百强透视】家电起家的创维,股价一天涨超20%的底气在哪?