【盘中宝】成本下降装机预期提升,这类光伏核心产品客户询价热情大幅增加,这家公司数GW异质结产能将于年中投产

【盘中宝】成本下降装机预期提升,这类光伏核心产品客户询价热情大幅增加,这家公司数GW异质结产能将于年中投产

财联社记者从安徽一家组件厂负责人处获悉,上游成本压力缓解后,下游装机的热情极大的增加,近期电站客户询价意愿相对热情,但主流厂商因库存等原因没有全部跟进,客户采购量年前稍有降低,预计年后市场需求放量。另有组件厂表示,一季度开工率预计九成左右。隆基绿能方面同样称,去年下半年硅料价格开始松动,公司开工率不断爬升。

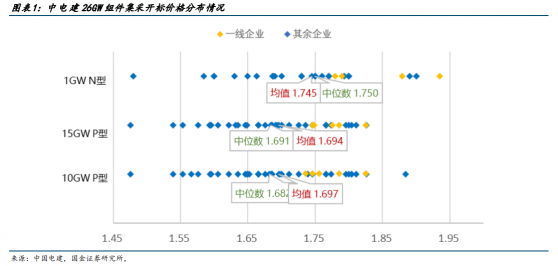

一、组件实际报价显著高于均值

近日中国电建26GW组件集采开标,48家组件企业参与投标,其中P型(单/双玻占比20/80%)报价1.476-1.884元/W,均价1.7元/W,一线企业报价1.739-1.826元/W;N型双玻报价1.48-2.01元/W,均价1.745元/W,一线企业报价1.78-1.94元/W。

从报价分布情况看,尽管三个标段的最低价均为1.48元/W 的较低价格,但实际的报价均值和中位数都显著高于该水平 P/N 型报价均值分别位于1.7/1.75元/W上下,国金证券指出,考虑近期的原材料价格跌幅所对应的组件成本,该报价范围明显偏高,尤其是一线企业报价显著高于平均水平。

国金证券指出,造成这种报价分布的局面主要有两方面原因:1)头部企业对产业链价格降幅判断相对谨慎,以近期产业链价格测算,目前头部企业P型报价区间对应一体化盈利阶段性扩张至约0.15-0.18元/W。2)头部企业具有海外渠道优势,海外订单相对充足,较高的报价侧面反映出头部企业在手订单充足,报价心态稳健。

二、组件环节盈利有望向上修复

兴业证券分析指出,较快的降价速度有助于缩短下游装机需求对组件价格的观望期,加速下游装机需求释放;继续坚定看好光伏行业需求向好的成长逻辑,参考2021年产业链博弈情况,尽管在发展过程也出现了短期波动,最终装机需求仍然达到175GW,在此背景下,看好2023年行业装机需求放量。在上游跌价幅度高于组件背景下,组件环节盈利向上修复,组件厂商或将受益。

三、相关上市公司:东方日升、晶澳科技、奥联电子

东方日升截止2022年年中,公司有15GW的电池产能和22.1GW的组件产能,常州二期新建产能为异质结新技术,产能规模为4GW电池和6GW组件,该项目预计将于2023年年中投产。

晶澳科技预计到2023年底组件产能将超过75GW,硅片和电池产能相应增加,其中N型电池产能将达到约27GW。

奥联电子计划2023年50MW钙钛矿中试线投产,2024年600MW钙钛矿装备和120MW钙钛矿电池组件生产线投产,力争5年内形成8GW钙钛矿装备和2GW钙钛矿电池组件生产能力。

近期热门系列:

1月13日《国内首城!全域或将开放无人驾驶,汽车智能化仍处于发展初期,或将开启新一轮增长曲线,这家公司与百度Apollo在该领域有合作》

1月12日《全面推进研发,实现万物智联的关键底层技术,提升效果约为上一代10~100倍,这家公司已在该领域有一定预研积累》

1月10日《或为该领域最具前景材料之一,该产品将迎“奇点时刻”,巨头表示将产能再提高2倍,这家公司已成功研发该产品,并开始批量生产》

1月6日《该领域改革显著加速,数字化需求可期,这家公司核心关键产品业务拓展取得重大突破》

【盘中宝】成本下降装机预期提升,这类光伏核心产品客户询价热情大幅增加,这家公司数GW异质结产能将于年中投产