存储芯片降价潮仍持续,慧荣科技(SIMO.US)如何拯救单季净利润降逾六成颓势?

存储芯片降价潮仍持续,慧荣科技(SIMO.US)如何拯救单季净利润降逾六成颓势?

作为数字经济时代的核心资源和关键生产要素,数据的安全存储、可靠传输与管理成为至关重要一环。在技术与材料的升级迭代下,数据单位存储器容量得到大幅提升、读写速度及存储器单位物理体积也得到显著优化。这背后,离不开存储厂商们的努力。

然而,在行业进入周期性低潮、全球性消费不振、需求疲弱等多方面因素影响下,存储厂商及上游的芯片厂商们似乎并不好过。

近日,消费存储控制芯片龙头之一慧荣科技(SIMO.US)递出四季度及全年财报。2022年四季度,公司实现销售额同比下降24%,净利润同比下降逾六成。

对此,慧荣科技总经理苟嘉章表示,鉴于第四季营收表现疲弱,加上短期内产业能见度不高,公司正采取行动以降低营运成本结构,确保获利并增加反弹机会。换言之,在当前市场发展情势下,营收在近期内预期仍将疲弱,短期内降本增效仍将是公司的主要策略。

在疲软业绩后,以慧荣科技为代表的存储芯片厂商正面临怎样的发展格局与挑战?

存储芯片供应链整体承压下,单季净利润同比降逾六成

近期,存储芯片供应链面临着大量库存调整压力。受PC和智能手机市场需求低迷以及半导体行业惯有的周期性低潮影响,存储芯片需求随之减少,芯片价格也出现大幅下滑。

据智通财经APP了解到,由于库存水位飙升导致价格下滑,内存芯片价格已较2022年峰值以来下跌逾50%,恶劣的行业环境也迫使许多厂商削减产量并制定降低资本支出计划。SSD主控大厂群联电子CEO潘健成此前也表示,NAND Flash存储芯片的价格已经低于现金成本。

而目前来看,当前库存上升的趋势仍在延续,行业也预期今年一季度存储芯片价格仍将面临进一步下滑。在不容乐观的市场环境下,存储芯片供应链企业面临较大库存调整压力的同时,也面临着陷入产业低潮后的经营亏损风险。

现阶段,存储控制器厂商主要分为三星、东芝、SK海力士等原厂厂商,Marvell、慧荣等传统非原厂主控芯片厂商。

作为原厂厂商巨头,三星存储器业务收益出现大幅下降,SK海力士也经历了业绩跳水。财报显示,SK海力士2022年四季度实现营收7.70万亿韩元,同比下跌38%,净亏损3.52万亿韩元。存储芯片公司美光2023财年一季度财报也显示,公司营收同比下降47%至40.85亿美元,亏损0.39亿美元。

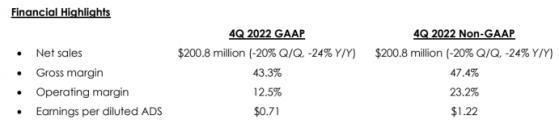

而据智通财经APP了解到,作为消费存储控制芯片领域龙头之一,2022年四季度,慧荣科技同样实现了销售额和净利润的大幅下降。其中,公司实现销售额为2.01亿美元,同比下降24%。

同期,慧荣科技实现毛利润8697.3万美元,同比下降50.6%;实现净利润为2353.6万美元,同比下降61%;其中,毛利率同比下降6.3个百分点至43.3%,经营利润率则大幅降至12.5%,同比下降14.8个百分点。

值得一提的是,以慧荣科技、Marvell群联等为主的主控厂商当前占据着非原厂的大部分SSD市场。

其中,慧荣科技在消费性SSD控制器上拥有覆盖SATA到PCIe的全系列产品,在整体的SSD控制芯片市场份额约为30%左右。目前,慧荣科技在存储控制器方面已形成较完备的解决方案体系,并在产业内起体系庞大的积累客户生态,具备较大的影响力。而即便作为存储芯片领域中的大玩家,慧荣科技也同样未能在此次下行周期中幸免。

数据中心、企业存储、车规工规成为布局新重点方向

面对行业的周期性下行,慧荣科技实际上也并非坐以待毙,从公司2022年整体业务动向来看,数据中心、企业存储及车规和工规领域成为了慧荣科技产品迭代的重点方向。

据智通财经APP了解到,在企业级存储方面,慧荣科技曾于2015年收购企业级SSD固态存储解决方案的公司宝存科技,实现与案例、百度、今日头条等在企业级SSD领域建立合作。然而,由于为维持毛利,慧荣科技并未对宝存进行过多调整,后因宝存SSD产品因缺乏竞争力而导致营收大幅下滑。

而从慧荣科技2022年市场动作来看,数据中心和企业存储应用产品成为了公司工作重点之一。

其中,在慧荣科技2022年闪存峰会上,公司对外展示专为数据中心和企业打造的SSD主控芯片和SSD解决方案。其中包括,可定制化编程式PCIe Gen5 SSD解决方案平台—— MonTitan™;FerriSSD PCIe NVMe单芯片SSD;宝存科技(Shannon)企业SSD解决方案:PCIe NVMe SSD Gen5SP5-E/X和PCIe NVMe SSD Gen4 SP4E/SP4X;大兆极存(BIGTERA)VirtualStor® FlashGo NVMe AFA解决方案等。

据慧荣科技市场营销兼研发资深副总裁段喜亭表示,为因应资料中心的各项新挑战,储存平台和营运模式也必须跟着改变,SSD储存解决方案因此不断演进,同时提供更高的灵活性和可定制化功能,以因应未来标准的要求。

此外,在各存储产业链企业均在关注的车规和工规市场,在苟嘉章看来,随着汽车电动化、智能化的深入,汽车演变进入到更先进的自动驾驶阶段,对存储器件的需求将会增多。其中,车用设计将朝向集中式方向发展,汽车演变也将带来集中式运算存储需求。

在2022年闪存峰会上,慧荣科技也展示出其专为车载和工控领域打造的单芯片 SSD和SSD控制器解决方案,例如FerriSSD PCIe Gen 4 NVMe单芯片SSD、Ferri-eMMC 4.5/5.0/5.1、Ferri-UFS 2.2/3.1以及车用级SSD主控芯片SM2264XT-AT、SM2268XT-AT、SM2263XT-AT等。

据悉,慧荣科技早于2016年便决心在车规领域投入。至今,慧荣科技在汽车应用方面已与本田、丰田、日产、特斯拉、通用汽车等有所合作。然而,从收入贡献来看,车规领域当前仍尚未形成较好的业绩贡献,汽车市场销售收入占慧荣总收入的比重约为5%以内。

行业下行趋势尚未结束,牵手迈凌科技(MXL.US)“抱团取暖”

面对存储芯片市场的周期性下行,供应链中经销商对于终端出货的预期则仍保持谨慎态度。短期内,行业当前的下行趋势或仍将延续。

据华安证券,历史上四轮DRAM下行周期持续时间平均为6个季度,在其看来,存储芯片市场有望在2023下半年迎来复苏。

另据集邦咨询数据显示,2022年第四季度,全球DRAM产品整体售价下滑幅度约为20%至25%,且预计2023年第一季度将继续下滑13%至18%;NAND闪存方面,2022年第四季度价格降幅约20%至25%,2023年一季度价格降幅将约为10至15%。

就全球情况而言,市场普遍预计全球存储及消费电子产业采购动能明显回温将至二季底或第三季度,较为悲观的观点则认为产业回升将延后至今年年底。总体而言,市场对于行业回归朝气的预期均集中至2023年下半年或2024年。

在内存半导体行业低迷行情仍将持续的预期下,也有不少企业仍宣布将进一步缩减产量。据西部数据于近期表示,计划将NAND闪存晶圆产量减少到目前水平的30%。其中,西部数据为当前全球NAND闪存市场第四大公司。

除采取保守策略外,“抱团取暖”也成为存储芯片企业躲避寒冬的方式之一。

2022年5月,此前引发外界广泛猜测的慧荣科技神秘竞购者正式公诸于世,收购方为美国通信领域芯片厂商迈凌科技(MXL.US),双方达成协议,迈凌科技将以ADS114.34 美元/股的价位收购慧荣科技相比4月22日慧荣收盘价计算溢价48%。

而对于此次双方合并的考量,则也很大程度上与公司当前将发展重心放在企业级存储产品有关。据苟嘉章表示,由于迈凌在Wi-Fi、安全加速器等方面有较强的实力,将可助力慧荣提升企业级存储方面的竞争力,预计合并完成后慧荣将在企业级产品方面有更多合作机会和竞争优势。

据悉,这项交易不受任何融资条件约束,并预计于今年第二季或第三季完成合并,合并后公司价值将达到80亿美元。

值得一提的是,对于IC设计企业而言,体量非常关键,若此次收购最终能够成功落地,则或将有望给整体芯片设计行业格局带来改变。另据慧荣科技预计,此次交易将在完成后的18个月内实现至少1亿美元的年度运转率协作效应。

总体而言,存储芯片企业短期内仍面临业绩放缓的压力。对于慧荣科技而言,其所积极布局的数据中心、企业存储及车规和工规市场也仍正待更多价值释放。未来,行业何时能够迎来复苏拐点仍未可知。而与此同时,行业内的竞争仍在加剧,来自大陆存储控制器芯片厂商方面的竞争压力也与日俱增,此次慧荣科技抱团取暖的策略最终能否奏效,则仍是个未知数。

存储芯片降价潮仍持续,慧荣科技(SIMO.US)如何拯救单季净利润降逾六成颓势?