机构开启 “买买买”模式, 市场短债难寻,抢配行情延续

机构开启 “买买买”模式, 市场短债难寻,抢配行情延续

财联社2月14日讯(编辑 李俊)近日,随着理财赎回压力缓解,短债配置价值显现,机构抢配短债热情高涨。有交易员甚至表示,经过近一个月的时间,信用债市场已难寻合适的短债,尤其是等级较高的。有券商分析认为,随着理财规模边际企稳,机构配置行为将继续利好短债,机构抢短债行情或将延续。

理财存续规模已边际企稳,市场仍受长尾效应影响,短债难求

从当前理财存续规模来看,赎回最恶劣的阶段已过,理财存续规模已边际企稳,但仍处在净赎回状态。据国金证券统计数据,2022 年 10 月理财存续规模为27.83 万亿,截至2023年2 月已回落至 25.37 万亿。

(资料来源:国金证券,财联社整理)

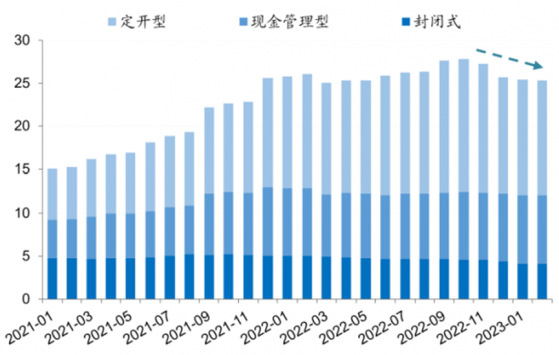

同时,据普益标准统计,全市场存续理财产品数量环比有所增加,固收类产品占比近90%。截至2023年2月12日,全市场存续理财产品共32712款,环比增加42款,其中11904款为开放式产品,20808款为封闭式产品。从投资性质来看,固收类产品最多,共有29231款,占全市场比重约89.4%,环比增加51款。

需要注意的是,现阶段市场仍受理财赎的长尾效应影响,这也是造成短债难寻的原因之一。自去年11月以来,理财赎回导致债券融资成本抬升,引发企业债发行“取消潮”,叠加债券配置需求减少,一二级市场呈现量缩价涨态势。据国金证券统计数据,1月社会融资新增企业债券规模1486亿元,同比少增4352亿元,存量规模同比增速为1.9%,较前值回落1.7pct。

另外,其指出,当前企业债到期压力较大且发行减少,尤其是1-3 月份城投债券到期高达 9000 亿元以上,城投平台为应对债券到期压力叠加发行环境欠佳,或将提前通过银行信贷应对债券滚续压力,由理财赎回引发的长尾效应仍在持续。

信用债净融资持续为负,理财短券“买买买”,缩久期以御风险

有市场人士表示,自“赎回潮”后,信用债净融资持续为负,当前债券需求暂且稳定的同时供应量减少,使得此前“卖卖卖”掉头转为“买买买”。根据 Wind 数据显示,2022 年 11 月-2023 年 1 月信用债券净融资额分别为-5191、-1821、-638 亿元;剔除短融、超短融、金融债券后,1 月窄口径信用债券净融资额仅为-927 亿元,同比减少 3883亿元,反映出企业中长期债券融资需求仍较为低迷。

在机构配置方面,理财普遍通过对短券“买买买”,缩短久期以抵御风险。国盛证券表示,理财在赎回潮中减持中长久期信用债,当前对1年及以下的信用债增持规模大幅扩大,理财资产端降低久期以抵御债市可能出现的风险。

另外,近期理财产品端更多发行现金管理类产品和其他摊余成本法产品,而主流摊余成本理财产品期限均在1年左右,这也限制资产配置更多投资短久期债券。据普益标准数据统计,截至2023年2月12日,全市场现金管理类产品有352款,环比增加11款,但相较其他种类占比仍较小。

(资料来源:普益标准,财联社整理)

展望后市,国金证券认为,1月农商行信贷投放欠佳,配置压力仍较大,预计机构增配行为将继续利好短债,机构抢短债行情有望延续。

国盛证券也表示,理财增配将改变信用债供需,信用债将再度出现供不应求或欠配行情,理财的配置方向将决定信用债恢复方向,短端表现强于长端,当前1年期信用债收益率已经压降至较低的历史分位,建议增配1-3年信用债。

中信证券预计,2023 年上半年银行理财规模可能维持低位震荡,年中将是关键拐点,而下半年伴随机构理财冲量节奏发力和债市走强机会,银行理财市场或将迎来修复,整体规模有望恢复至2022 年中29 万亿元以上的水平,届时回流理财的资金或将助推债市在下半年走牛,形成良性循环。

机构开启 “买买买”模式, 市场短债难寻,抢配行情延续