3/3  2/3

2/3

不曾想,在新冠疫苗的角逐赛中成功“弯道超车”的康希诺生物,如今又被打回了原形!

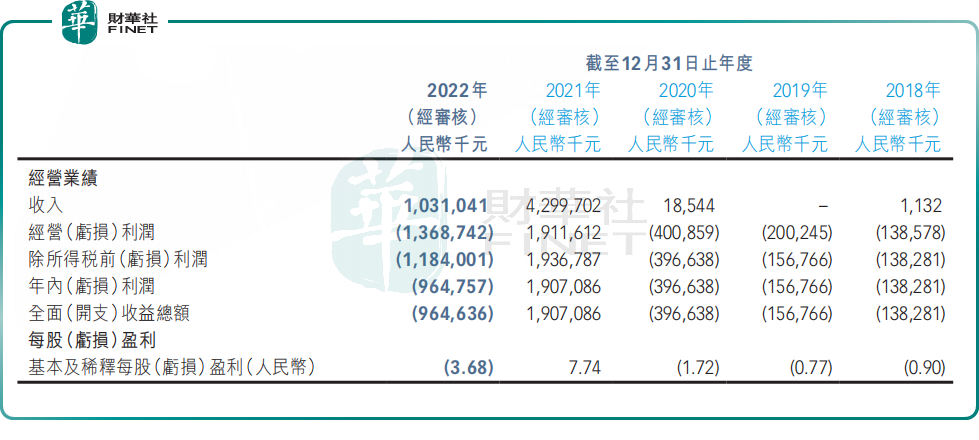

3月27日,国产疫苗龙头康希诺生物(688185.SH,06185.HK)正式披露了2022年业绩报告。报告期内,公司取得收入约10.31亿元(人民币,下同),同比下降76.02%;经营利润由盈转亏,录得亏损约13.69亿元,股东应占亏损约9.09亿元。

要知道,2021年康希诺生物才刚刚摆脱亏损旋涡,成功摘U。但仅过了一年时间,其又再度陷入经营赤字,且创下近7年来的最大亏损,也因此让投资者们“大失所望”!

3月28日,突发的“业绩雷”进一步引爆了公司股价,港股康希诺生物低开低走,收跌5.15%至45.15港元/股;A股康希诺跌逾2%,报收118.6元/股。

疫情红利褪去,业绩急速“变脸”

官网显示,康希诺生物成立于2009年,是一家专注于人用疫苗的研发、生产和商业化的高科技生物制品企业。2019年,公司成功登陆了港股资本市场,成为了“港股第一疫苗股”,紧接着于次年登陆A股科创板,是中国科创板开板以来首支“A+H”疫苗股。

截至2022年年底,公司已拥有针对预防埃博拉病毒病、脑膜炎、新冠肺炎、肺炎、百白破、结核病、带状疱疹等十余种疾病在内的18款疫苗及在研疫苗组合,产品管线相当丰富。这其中,不得不提的一款产品便是重组新型冠状病毒疫苗(腺病毒载体)克威莎。

近年来,伴随新冠肺炎疫情的突然爆发,市场对疫苗接种需求大幅抬升。在此背景下,康希诺凭借新冠疫苗产品克威莎的火速热销,小日子一下子过得滋润起来。

据财报数据显示,2016年至2020年期间,康希诺生物一直处于未盈利状态,5年累计净亏损金额高达8亿元之多。但来到2021年,通过新冠疫苗在海外多个国家上市提振了业绩,公司彻底“改头换面”。期内实现营收达43亿元,同比增加约172倍;实现归母净利润为19.14亿元,实现扣非净利润17.97亿元,均同比扭亏。

然而,成也新冠,败也新冠!伴随新冠疫苗接种率的不断提升,疫苗需求大幅萎缩,相关产品却早已供过于求,市场竞争陷入白热化。在市场翻天覆地的变化中,康希诺生物也迎来“业绩雷”。

2022年财报披露,由于疫苗产品价格变动,以及随着全球COVID-19疫苗接种率增长变慢使得海外市场对COVID-19疫苗需求减少导致,公司收入同比下降76.02%至10.31亿元。

期内,经营利润由盈转亏,实现亏损约13.69亿元;股东应占亏损约9.09亿元,已完全赶超此前几年的累计亏损金额。

对于公司再度陷入亏损的原因,康希诺生物认为,一方面由于新冠疫苗需求量大幅下降带来收入明显减少,其次则是销售费用增加及存货大幅计提导致。

具体来看,康希诺生物的销售费用由2021年的1.06亿元飙升至2022年的2.67亿元,同比实现翻倍增长。对此,康希诺生物解释称,主要由于其持续致力于推广疫苗商业化导致的雇员福利开支及营销开支增加。

报告期内,康希诺生物的存货减值亏损亦由2021年的128.3万元上升至2022年的8.02亿元,给其经营带去沉重的负担,严重削弱了公司盈利能力。

掀开底牌!康希诺能否“力挽狂澜”?

实际上,除了新冠疫苗产品克威莎外,康希诺生物还有四款产品均已实现商业化,包括全球首款吸入用新冠疫苗克威莎雾优(5型腺病毒载体)、国内首个四价流脑结合疫苗ACYW135群脑膜炎球菌多糖结合疫苗(CRM197载体)曼海欣、中国首个采用CRM197载体的二价流脑结合疫苗A群C群脑膜炎球菌多糖结合疫苗(CRM197载体)美奈喜、重组埃博拉病毒病疫苗Ad5-EBOV(5型腺病毒载体)。

然而,虽然康希诺生物已实现商业化上市的产品不再少数,但就目前而言,真正贡献收入还主要是克威莎。

展望未来,中信证券认为,全球新冠疫苗接种率增速放缓,但康希诺的研发管线丰富,多个品种有望成为业绩新增长点,未来MCV2 和MCV4 产品销售放量可期。

据财报显示,截至2022年底,MCV4曼海欣及MCV2美奈喜已渗入近30个省市,并保持不断增长的渗透率。

此外,在康希诺生物的在研产品管线中,最先有望上市的产品或为13价肺炎球菌多糖结合疫苗PCV13i。据2022年年报披露,其已完成 PCV13i 疫苗的Ⅲ期临床试验现场工作,预期于2023年开始新药注册申请前沟通程序。

不仅如此,另据研究数据表明,康希诺生物在研的13价肺炎球菌疫苗产品与目前肺炎疫苗金标准和全球重磅产品——辉瑞的Prevnar 13相比,在覆盖年龄范围、载体蛋白选择与结合生产工艺、免疫原性等方面具有优势。

鉴于13价肺炎疫苗被称为“疫苗之王”,凭借其技术优势或在上市后有望为康希诺带来一定的业绩增长。

另值得一提的是,目前已进入临床I期的通用型肺炎球菌结合疫苗(PBPV)是一款非血清型疫苗,且在全球范围内暂无同类产品上市。据悉,行业内仅有 GSK、Sanofi Pasteur 和英国 ImmBiology公司在研不依赖于血清型的肺炎球菌疫苗, 国内仅有康希诺生物一家在研,具有独家优势。

而且,康希诺生物正在中国研发潜在的最佳婴幼儿基础免疫用DTcP疫苗在国内将逐步取代共纯化DTaP疫苗,与中国唯一的DTcP疫苗潘太欣相比,公司的婴幼儿用在研DTcP含有三种百日咳抗原,与两种百日咳抗原相比可带来更佳保护。如果临床试验成功,将有望实现对DTaP的更新换代,并在DTcP产品市场中占据一定的份额。

不过,即便上述非新冠疫苗产品均具备一定的发展潜力,但由于研发进度及商业化落地能力都不成熟,因此2023年又能否助力康希诺生物业绩“力挽狂澜”还尚不明确。

年度巨亏超9亿,康希诺生物的未来“何以为继”?