睿远傅鹏博、赵枫年报亮相,隐形重仓股有哪些?2022年频繁参与定增与打新

睿远傅鹏博、赵枫年报亮相,隐形重仓股有哪些?2022年频繁参与定增与打新

财联社3月29日讯(记者 封其娟)随着2022年年报发布,傅鹏博、朱璘以及赵枫旗下产品的利润数据、隐形重仓股、投资策略以及后市展望,悉数披露。

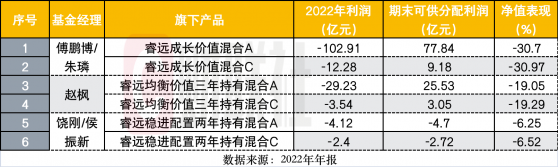

3月29日,睿远基金旗下3位基金经理在管的3只产品(A/C类合并统计)一并披露了2022年年报。在2022年内外多重因素的影响下,多家基金公司利润亏损,睿远基金也避不开亏损,3只产品去年净利润均为负值,整体亏超150亿元。

傅鹏博、朱璘联合管理的旗下睿远成长价值、赵枫在管的睿远均衡价值三年持有,去年分别亏损了115.19亿元、32.77亿元,期末可供分配利润分别为87.02亿元、28.58亿元;饶刚、侯振新在管的偏债混基睿远稳进配置两年持有,去年亏损6.52亿元,但期末可供分配利润为-6.52亿元。

从净值表现看,去年睿远成长价值、睿远均衡价值三年持有净值分别跌超30%,19%,均明显低于同期业绩比较基准收益率。

因折价等优势,公募基金2022年参与定增热情空前高涨。公告显示,睿远基金旗下产品去年参与了宁德时代、泰坦科技、金博股份、三安光电、TCL科技、高能环境等个股定增,以及万润新能、近岸蛋白、华大九天、华宝新能、天元宠物等科创板或创业板打新。

回顾2022年,睿远成长价值在投资策略上呈现出三大特色:一是全年保持高股票仓位运行;二是保持较高的持股集中度和组合延续性;三是聚焦于制造业和能源行业。对于后市展望,傅鹏博谈到,宏观经济方面,疫情闯关成功,今年经济修复已成为市场的共识。但他也坦言很难预测,现实恢复情况是否会不弱于这一预期,这只能依靠后续的经济高频指标去验证。

与此同时,在赵枫看来,有两类投资机会是值得重视,一类是经营稳定、低估值、高自由现金流、高分红的公司;另一类是能够创造第二或第三增长曲线的公司。

傅鹏博:复苏预期引导下,行业快速轮动、主题热点频出

截至2022年年末,睿远成长价值前三大重配行业分别为:制造业;采矿业以及水利、环境和公共设施管理业,持仓占基金资产净值比分别为65.21%、6.75%、1.8%;其隐形重仓股依次为:三诺生物、沃森生物、新宙邦、吉利汽车、国瓷材料、海吉亚医疗、晋控煤业、先导智能、博迁新材、梦网科技。据年报披露,该产品前二十大股票的净值比例,上半年超过70%,下半年该比例提高到77%左右。

整体来看,睿远成长价值旗下股票资产在基金总资产中占比超90%,其中港股的净值占比在15-20%区间波动。A股配置重点聚焦于电子、化工、建材、光伏、新能源和煤炭等板块。港股配置主要集中于通讯、医药和汽车板块;

一直以来,傅鹏博搭建组合的理念便是“找到一批优秀公司,分享其成长过程中创造的价值”。据年报,该产品重点持仓公司中约40%的持有周期伴随着产品成立至今。此外,其前十大重仓股净值总占比处于45-50%的区间。

年报指出,今年两会提出“我国制造业门类、品种齐全。下一步要努力发展高端制造业,实现全面提升”,门类全的制造业为投资提供了更多更好的选择,产业升级也为长期投资指明了方向。能源安全是近两年的投资主题,而发展新能源是能源绿色转型的必由之路,睿远成长价值在组合搭建中兼顾了新型和传统能源的公司。

从各季度的运作看,该产品一季度对重点公司做了调整,新增沃森生物并增持了中国移动,后者稳定且有吸引力的现金分红,以及年内多次回购,为持有提供了较好的安全边际。二季度,增加了煤炭资源板块、新冠相关的疫苗和特效药个股。三季度的组合与年中相比,前十大品种和排序有了变化,并逆势增持了上半年跌幅较大的新能源和光伏板块个股。

年报中,傅鹏博直言,投资人需要更加紧密跟踪产业变化和产品技术迭代,在挖掘新产业的投资机会时,需要客观评估已有持仓的风险,“动态和审慎调整”是组合获取超额收益和控制回撤的基石。A股的中小市值公司数量众多,自下而上“翻转头”式的寻找那些能“长大”的机会。

对于2023年,傅鹏博提到,地产销售的边际修复,消费尤其是接触式服务业持续的恢复,以及出口的边际变化,都是跟踪的重要变量。海外方面,总需求收缩趋缓,供应链冲击消退,欧洲能源危机缓和,但美国劳资紧张与通胀居高并存,央行货币政策仍然可能带来压力。

证券市场方面,年初至今,在复苏预期的引导下,行业出现了快速轮动,主题热点频出,如国企估值体系重塑、ChatGPT点燃人工智能等。政府工作报告界定了今年发展和数量目标后,市场可能会从短期频繁博弈,转向寻找那些确实持续好转的行业和赛道不那么拥挤的产业。

赵枫:产品成立三年,跟随市场经历较大波动

赵枫旗下睿远均衡价值三年持的三大重配行业依次为:制造业;金融业以及水利、环境和公共设施管理业,占基金资产净值分别为41.73%、3.24%、2.8%;其隐形重仓股依次为:伟明环保、新宙邦、腾讯控股、吉利汽车、中信证券、华峰化学、国瓷材料、东方财富、泰和新材、贵州茅台。

睿远均衡价值三年持有混合成立三年以来,市场经历了较大的波动,尤其在2021-2022年,受多重因素的影响,白马蓝筹股出现了较大回调。在价值投资理念的指导下,赵枫通过不断调整组合,持续优化组合的风险回报水平,但依然低估了宏观压力对公司盈利带来的负面影响,总体上2022年只有少数资源行业和具备很强特许经营能力的企业能够获得正回报,大多数行业和个股都出现了不同程度的下跌。香港市场受到基本面和资金面的双重影响,年内波动更大,本基金港股持仓较重,也对净值带来了不小的影响。

在2022年四季报中,赵枫提到全球政经形势变化对投资的挑战。在稳定的外部环境下,赵枫团队有可能通过理性的经济学分析去把握经济波动及其带来的风险和机会,可以通过均值回归的力量获取超额收益。但当经济和合作已不单是政策决策的出发点,同时夹杂安全、意识形态和竞争博弈等因素的影响,基本面分析和预测变得更加困难,偏离均值波动的方差扩大,均值回归的周期拉长,给基于长期基本面进行分析决策的价值投资方法带来很大的挑战。

展望2023年,中国经济预计将呈现恢复性增长。政策已经把促进内需和经济增长放在首要位置,我们预计经济的下行风险已大幅下降,但复苏过程可能仍然存在波折,一些长短期因素会持续对经济复苏进程带来不确定性,政策及其给予的信心可以托底经济,但经济复苏的强度和节奏仍需观察。在这样的外部环境下,股票市场总体上可能以结构性机会为主,足够的安全边际仍然非常重要,对成长的确定性要求也会较高,低估值、成长确定的标的可能会成为今年投资者重点配置的方向。

综合考量多种因素后,赵枫认为有两类投资机会是值得重视的:

一是经营稳定、低估值、高自由现金流、高分红的公司很可能成为资产配置的重要方向,这批公司虽然利润增速不高,但叠加分红后,投资回报仍然能够达到二位数,将成为未来较有吸引力的投资标的;

二是能够创造第二或第三增长曲线的公司,这其中有些公司具备了平台化能力,可以基于其现有的能力持续孵化新的业务条线;也有些公司大力开拓海外蓝海市场,尤其是在一些新的品类上,中国企业可以更快地打开海外市场,从而带来超越行业平均的增长水平。此外,如果我们能够正视大部分行业的周期属性趋强,通过产业研究把握供求关系的周期变化,赚取均值回归带来的投资回报可能也会是未来超额收益的重要来源。

在赵枫看来,虽然颠覆性创新带来的投资回报更加惊人,但对于二级市场投资者而言,把握这种投资机会仍然是非常挑战的工作。想要在众多早期的行业参与者中挑选出最终的胜利者,并在市场亢奋的高估值中给予适当的价值评估,是一件极度困难的事情。

对于创新,赵枫表示一定会保持相当的研究强度,至少可以通过对创新的研究去规避其带来的破坏风险,减少投资失误。市场总是高估创新的短期影响,并低估其长期影响,持续的跟踪研究可以帮助投资人在合适的时机把握投资机会。

睿远傅鹏博、赵枫年报亮相,隐形重仓股有哪些?2022年频繁参与定增与打新