平安好医生(01833)2023年上半年:B端战略成效显著,亏损缩窄47%

平安好医生(01833)2023年上半年:B端战略成效显著,亏损缩窄47%

B端战略稳步推进,持续深耕管理式医疗模式领先优势,互联网医疗领导者平安好医生(01833)亏损逐步缩窄。

智通财经APP了解到,8月24日,平安好医生发布2023年上半年财报,实现收入22.2亿元,毛利润7.15亿元,毛利率为32.2%,同比提升5.6个百分点,净亏损同比大幅收窄47.2%至2.45亿元。此外,期间公司LTM付费用户数量4510万户,增加250万户,其中F用户端付费用户3810万户,增长11.7%,而B付费用户390万户,增长32.4%,B端累计服务企业1198家,增加220家。

实际上,平安好医生深入转型发展,从互联网医疗,到医疗健康生态,业务模式、产品及渠道端不断升级,收入结构优化,盈利能力持续改善,战略2.0深化以来持续主动缩减低战略协同性业务,对业绩有一定影响,但已到收尾阶段,中长期预期较好。

浦银国际研报认为,平安好医生将于2024年重回增长轨道,而2025年将实现盈亏平衡。对于这一点,平安健康在业绩说明会上的答复是,有信心提前盈利上岸。

一、B端战略成效显著,管理式医疗模式加速渗透

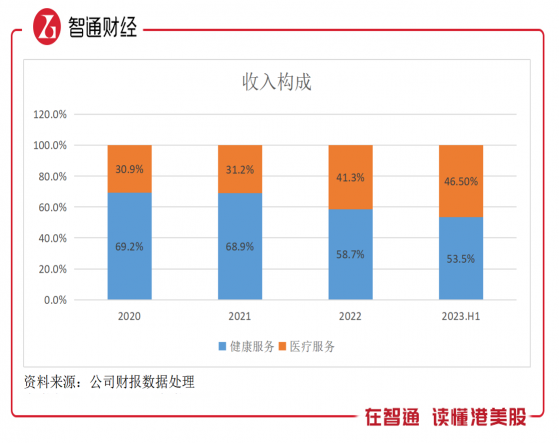

智通财经APP了解到,2023年上半年,平安好医生各项业务表现良好,医疗服务业务稳健,实现收入10.34亿元,占比收入提升至46.5%,健康服务由于业务战略聚焦,收入受到影响, 实现收入11.89亿元,占比53.5%。往年看,医疗服务收入贡献逐年提升,今年上半年相比于2020年度提升15.6个百分点。

医疗服务主要包括在线咨询、转诊及预约挂号、住院安排、疾病诊疗及相关药品及医疗器械销售,健康服务则包括消费型标准化健康服务、线上商城以及应用程序的广告服务,客户群体均包括企业和个人。平安好医生自2020 年中开始升级战略2.0以来,两大业务在渠道、产品及服务上都进行了战略调整。

(一)渠道:深化F端聚焦B端

在渠道方面,在持续扩大平台C端影响力同时,聚焦F(金融)端和B端企业群体。该公司依托于平安集团的综合金融渠道,具有得天独厚的竞争优势,F端战略下取得收入10.78亿元,逆势增长12.6%。F端于过去12个月付费用户超3800万户,在平安集团金融用户中渗透率达16.6%。

B端主要通过B2C(企业客户/员工)模式,形成了“易企健康”健康管理类产品体系。易企健康建立了以体检+和健管+为核心的2大解决方案及“身心体检”、“健康会员”、“福利商城”三大核心产品,打造企业、员工及其家庭真正需要、都能用到的新一代健康管理服务。期间B端战略收入4.5亿元,同比大增88.9%。

F端和B端战略的持续推进,不断优化客户结构,其中在B端,竞品覆盖率较低,市场潜力庞大,该公司满足了不同企业的多元化需求,并实现全渠道的产品推广,已成为行业的发展标杆。截止2023年上半年,该公司F端及B端的LTM付费用户稳定增长,而服务的企业客户累计达到1198家,覆盖390万名企业员工及用户,存量大型规模企业客户续约率高达近90%。

(二)产品及服务:拥有独特商业模式

在产品及服务方面,平安好医生践行“管理式医疗+家庭医生会员制+O2O医疗健康服务”的独特商业模式。在医疗服务业务,提供一站式家庭医生会员服务,这是平安好医生商业模式转型核心,从追求用户数量到用户质量。一方面家庭医生加强了对用户的主动式、长周期健康管理,可对用户提供全面、有效的医疗健康服务,另一方面用户忠诚度更高,高粘性下对产品依赖度以及消费意愿也随之提升。

实际上,家庭医生会员服务以“1个家庭医生+5大专业服务+1个会员健康档案”为核心服务内容,按需为用户匹配健康管理、亚健康管理、疾病管理、慢病管理、养老管理五大场景的资源,助每个用户生成一个覆盖其全生命周期的会员档案。同时整合了O2O服务,截止2023年6月,该公司合作医院近4000家,合作药店达22.6万家。

而在健康服务业务上,平安好医生聚焦消费型标准化健康服务,以零售方式向个人或为僱员的利益以批发方式向企业客户销售健康服务包。体检+和健管+服务为主要针对B端用户的产品,期内体检+累计服务的企业客户数达722家,同比增长67.9%,而健管+累计服务企业客户数达555家,同比增长46.8%。“健管+”与“体检+”深受客户认可,两者的客户累计重合数达129家,同比增长34.4%。

此外,该公司持续推进管理式医疗战略,深度挖掘母公司在管理式医疗模式的经验、科技、客群和资源优势,通过“金融+医疗健康”的服务组合共同打造有温度的金融。同时也推出黑金卡服务,为用户提供高品质、可信赖的一站式健康管理解决方案。

以案例来说,比如该公司与平安寿险共同推出的“臻享RUN”系列服务,全面、针对性地升级一站式医疗健康服务解决方案,这是该公司管理式医疗和“保险+健康管理”模式的重要探索,该产品用户服务满意度超98%。数据显示,在平安集团近2.27亿的个人客户中,有近64%的客户同时使用了医疗健康生态圈提供的服务。此外,去年以来,该公司主动缩减和管理式医疗战略关联度较低、盈利能力也较低的部分实物类业务,管理式医疗战略稳步推进,已成为重要增长点。

二、政策及行业前景乐观,有信心在2025年之前实现盈亏平衡

平安好医生不断优化业务结构及盈利能力,2023年上半年,该公司毛利率为32.2%,保持上升趋势,其中医疗服务毛利率较高,为42.9%,同比提升5.9个百分点,健康服务毛利率较低为22.9%,但缩减低盈利的细分业务后,毛利率呈现上升趋势。费用方面,整体保持稳定,期间销售费用率及行政费用率(不包括研发费用)分别为20.3%及19.1%。

值得注意的是,随着毛利率提升、费用率稳定及优化以及一次性费用影响消除,该公司亏损额逐步缩窄,上半年经调整的净亏损为2.5亿元,同比缩窄41.7%,亏损比率11.25%,缩窄3.87个百分点。

从行业来看,今年以来国家出台了多项支持互联网医疗政策,比如在3月中办、国办联合发布《关于进一步完善医疗卫生服务体系的意见》,就有提到发展“互联网+医疗健康”;7月国家发改委发布关于恢复和扩大消费措施的通知,要求发展“互联网+医疗健康”,逐步将符合条件的“互联网+”医疗服务纳入医保支付范围。

政策支持下,平安好医生在渠道上快速扩张,该公司三大渠道中(F端、B端及C端),B端最为显眼,企业健管市场庞大,据《中国人健康大数据》显示,我国大城市白领职业人群的亚健康比例高达76%,然而大部分仍未主动进行健康管理,家庭医生签约率低于5%。招银国际还提到,当前平安好医生服务的企业客户数量仅占平安集团商业生态企业客户中的渗透率仅约3%左右,另外数据显示,我国中国企业员工健康管理市场的潜在规模高达到3万亿元,B端上升空间巨大。

此外,该公司深入在O2O医疗健康服务,完善“到线、到店、到家/企”的服务网络,进一步整合线下的医疗资源服务,打造一站式履约体系,开拓了全新的渠道模式。同时,该公司在行业率先提供一站式医疗服务,及创新推出管理式医疗模式,已成为医药电商转型的典型范式,市场类似产品供给稀缺,无疑为其打开了市场成长空间。

作为医疗健康行业龙头,大部分券商看好该公司的成长及盈利前景,其中华泰证券以及浦银国际一致性预期该公司将于2025年将实现盈亏平衡。

综合看来,平安好医生持续深化战略2.0转型,聚焦B端客户,在家庭医生会员制+管理式医疗+O2O医疗健康服务模式下,深化渠道、产品及服务战略升级,上半年业务结构不断优化,盈利能力显著提升。在政策及行业高前景下,该公司具有较高的成长预期,同时规模化盈利可期,未来随着步入盈利轨道,相信该公司估值也将迎来重估。

平安好医生(01833)2023年上半年:B端战略成效显著,亏损缩窄47%