即将上市的Arm竭尽全力蹭AI热度:料AI刺激明年营收增20% INTC +3.25% 从投资组合添加/删除 添加至自选组合 添加头寸

即将上市的Arm竭尽全力蹭AI热度:料AI刺激明年营收增20% INTC +3.25% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 NVDA -1.74% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 9434 -0.99% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

智通财经APP获悉,有媒体援引知情人士透露的消息报道称,芯片设计领域领导者Arm Holdings Ltd(ARM.US)在投资者路演环节中强调,受数据中心和人工智能芯片需求带来的提振,该公司预计本财年营收规模将增长11%,2025财年营收则将增长20%左右。

知情人士表示,Arm高管是在首次公开募股(IPO)前在纽约举行的一次投资者午宴上做出上述最新预测。Arm的财报目前处于2024财年,统计时间截至2024年3月31日。2025财年在这之后开启。

这家软银集团(SoftBank Group Corp)旗下的芯片设计公司希望融资高达48.7亿美元,这将是今年全球范围内的最大规模IPO。机构和散户投资者们对Arm业绩增长前景的接受程度,将是决定Arm上市估值的关键所在。

出席发布会的知情人士援引Arm首席执行官雷内·哈斯(Rene Haas)的话透露,全球布局AI的浪潮以及价格上涨趋势给公司带来了“前所未有的巨大增长”。知情人士表示,哈斯预计Arm强劲的增长趋势将能够持续到2026财年,营收增长率或将达到10%以上。Arm的一名代表拒绝置评。

根据本次活动上发布的报告,Arm在2023财年调整后的营业利润率为29%,并计划在2024财年的第一季度将这一比例提高到40%;知情人士还表示,该公司预计长期性质的营业利润率将达到60%,同时还预计长期的调整后Ebitda约为总营收规模的65%。

出师不利! 智能手机市场疲软拖累Arm业绩,进而下拽估值

Arm的定位在芯片行业中非常独特,它不直接与传统的芯片制造商竞争,而是提供了一种广泛的芯片架构——Arm架构,以及授权和许可模式,使得芯片公司可以基于Arm架构设计和制造自己的芯片。

Arm的合作伙伴主要包括全球最知名的那些芯片设计公司,比如高通、联发科、三星电子以及苹果等。竞争对手主要集中在架构领域,Arm将x86架构(英特尔和 AMD 处理器使用的指令集)以及 RISC-V架构(由几家大型科技公司支持的开源指令集)视为竞争来源。

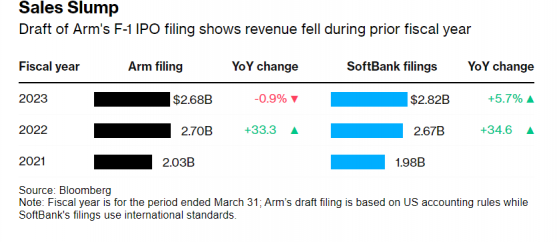

一般来说,有上市规划的公司通常极力希望在出售股票之前公布增长趋势的业绩,但有数据显示,Arm在截至3月31日的12个月里的销售额降至26.8亿美元,并且这一数字仍有可能发生变化。这家芯片设计公司所领导的行业仍在从库存过剩引发的销售低迷中复苏,尤其是在智能手机市场——而这,是Arm目前最核心业务,没有之一,虽说Arm 高管预计AI能够刺激营收增长,但这并不是市场普遍共识,不同投资者的预期并不一致。

IPO申请草案显示,Arm上一财年的收入下降了约1%,并且截至6月30日的季度销售额同比下降2.5%。持有Arm绝大多数股份的软银曾力求推动最高达700亿美元的IPO,然而,近期市场仍担心芯片过剩趋势未实质性缓解,加之高利率环境下全球芯片股估值普遍下行、Arm业绩下滑,这些因素令Arm估值变得复杂化,分析师普遍预期Arm最终估值约在500-540亿美元之间。

Arm预计将在9月13日为其公开募股进行定价,该股拟定于次日开始交易。

想方设法蹭AI热度的Arm,目前似乎是AI圈层的“边缘人物”

Arm在投资者路演中强调,预计在人工智能的推动下,明年Arm营收规模将增长20%以上,但就目前“AI圈层”的公司结构而言,目前尚不清楚 Arm 是否会在人工智能不断渗透进日常的时代发挥关键作用。

自2016年收购这家芯片设计公司以来,软银创始人孙正义一直将Arm视为软银投资版图中最耀眼的存在之一。随着AI热潮到来,软银激情地谈论Arm未来在AI领域可能发挥的重要作用,认为Arm能凭借AI实现“指数级增长”。虽说AI热潮席卷全球,但是,Arm可能难以借着该热潮来抬高其估值。

Arm架构集中应用于智能手机领域,主要是因为其低功耗、高性能和高度可定制化的特点,非常适合移动设备的需求。然而,在AI服务器领域——这也是AI领域的最底层基础设施之一,AI服务器领域主要由x86架构,以及AMD RDNA架构、英伟达Turing、Volta、Ampere等GPU架构所主导。基于Arm架构的大多数处理器面向低功耗和嵌入式应用设计,其计算性能远远不及x86架构以及GPU架构。

Arm架构也在服务器领域逐渐崭露头角,特别是在轻量级和低功耗服务器方面,但是所占份额非常非常小,因此,从Arm以智能手机为主导的核心业务也能看出该公司似乎是AI热潮的“局外人”。

AI领域通常涉及到深度学习模型和大规模计算,这些任务可能更多地依赖于高性能的服务器GPU和专门的AI芯片等至关重要的硬件,而这些硬件的架构目前与Arm架构关系不大。从目前的市场来看,股票市场AI炒作的最核心仍然是算力和软件板块,Arm最多算是能借着AI热潮和英伟达股价腾飞“喝一口汤”。英伟达GPU是AI训练与推理所需的最关键硬件,但GPU需要和CPU配合使用,而Arm恰好擅长设计高能效CPU。例如,英伟达新一代数据中心超级芯片GH200,其中就包含基于Arm架构的CPU。

但是,CPU只是AI训练与推理的重要参与过程中起辅助作用,具体的数量要求以及购买价格均远不及GPU。随着需要大量计算能力的人工智能应用——ChatGPT等生成式AI的最终问世,GPU算力芯片正在占据中心舞台,使用较为广泛的AI服务器系统使用多达8个GPU和1个CPU,这也就解释了为什么CPU服务器领域领导者英特尔(INTC.US)为何股价和被市场追捧的热度远远不及英伟达。

Artisan Partners旗下 Antero Peak Group的投资组合经理Chris Smith表示:“我相信,Arm肯定会为英伟达的出色季度业绩而欢呼,我相信这对他们来说会容易得多。”该机构管理着超过30亿美元的资产。Smith在电话中表示:“尽管如此,Arm和同行对人工智能的实际接触程度要比英伟达低得多。”

即将上市的Arm竭尽全力蹭AI热度:料AI刺激明年营收增20%