8月摄像头模组销售同比减少8.4% 丘钛科技(01478)车载/IoT摄像头能成新增长点吗? 0669 +1.15% 从投资组合添加/删除 添加至自选组合 添加头寸

8月摄像头模组销售同比减少8.4% 丘钛科技(01478)车载/IoT摄像头能成新增长点吗? 0669 +1.15% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

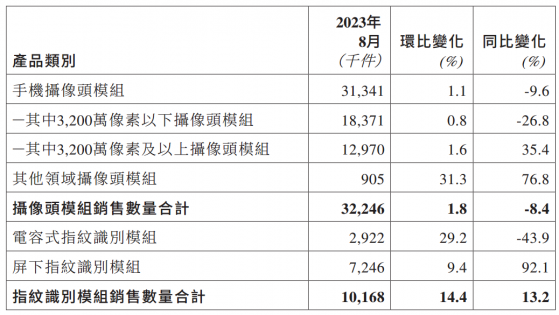

智通财经APP获悉,9月11日,丘钛科技(01478)公布最新经营数据,8月,手机摄像头模组销售量为3134.1万件,环比增长1.1%,同比减少9.6%;摄像头模组销售数量合计3224.6万件,环比增长1.8%,同比减少8.4%。指纹识别模组销售数量合计为1016.8万件,环比增长14.4%,同比增长13.2%。二级市场上,12日,该公司股价先跌后涨,截至发稿,涨1.07%,报2.84港元,但相比2021年2月的高点18.13港元/股,已跌去近85%。

公告称,摄像头模组产品销售数量环比增加,主要是由于客户项目周期因素,及集团与主要客户于中高端产品上的合作继续深入;同比减少主要是由于集团于摄像头模组业务上面聚焦中高端产品,减少低端产品的承揽与出货。其他领域摄像头模组销售数量环比及同比上升,主要由于集团于智能汽车和物联网(IoT)领域的摄像头模组业务继续取得良好进展。

近年来,丘钛科技的业绩增长表现并不算稳定,但从2022年中期开始,便陷入了收入、毛利率、净利润等业绩指标持续下跌的泥潭。2022年中期及2022全年,丘钛科技的营业收入同比减少24%、26.28%,净利润同比减少70.89%、80.17%。

2023年以来,丘钛科技的业绩表现进一步恶化。根据丘钛科技在8月7日发布的上半年财报,中期未经审核销售收入约为54.77亿元,同比减少约22.8%;净利约为2169.2万元,同比减少86.9%。净利超出了丘钛科技之前预计的60%至80%下滑幅度。对于净利骤减的原因,丘钛科技表示主要是由于营业收入下滑,及毛利率同比下跌所致。

从业务方面来看,丘钛科技主要生产及销售手机、汽车及物联网等智能移动终端的摄像头模组及指纹识别模组。其中,摄像头模组是其最主要产品,2023年上半年的销售收入为49.92亿元,占比为91.14%;销售指纹识别模组的收入为3.95亿元,占比为7.2%。而应用于智能手机的摄像头模组和指纹识别模组又是其最主要收入来源。

从行业的角度来看,进入下半年,由于欧美等区域消费市场需求尚未明显回温,即便印度市场的经济指标出现好转,也仍难翻转全球智能手机生产总量下滑的局面。集邦咨询预期,今年第四季智能手机市场恐因全球经济状况再经历一波转变,下半年生产量可能因此再度下修。

值得欣慰的是,丘钛科技在车载、IoT和VR领域的布局有望成为出货的新增长点,但是目前占比仍然较小,安卓智能手机相关业务对公司的收入和利润影响仍然较大。

公司持续推进在手机终端、车载以及VR领域的光学产品布局,车载方面公司在ADAS、智能座舱和环视三种高端车载摄像模组产品通过Tier 1客户和整机厂商合作,公司车载摄像头模组产品也已在上汽通用五菱、吉利汽车、小鹏汽车、福田戴姆勒等品牌的车型中交付使用,推进摄像头模组的同时积极开发激光雷达、HUD等光学模组产品,增加单车服务价值;VR领域,公司全面参与到VR摄像头模组当中,包括6DoF、视频透视、眼球追踪、深度感知等产品领域,2023年下半年预计量产VRPancake折叠式光路解决方案。

8月17日,安信香港发布研究报告称,维持丘钛科技“增持”评级,市场对安卓智能手机的整体复苏节奏仍处于观望当中,上半年为公司业绩底部,下半年预计会有一定程度复苏,但是幅度也仍然有限,按照公司2024/2025年的20/12倍预估市盈率,给予目标价3.48港元。

8月摄像头模组销售同比减少8.4% 丘钛科技(01478)车载/IoT摄像头能成新增长点吗?