基本面“喜忧参半”,快狗打车(02246)依然快不起来?

基本面“喜忧参半”,快狗打车(02246)依然快不起来?

五年累亏近40亿的快狗打车(02246),终于传来了“亏损收窄”的喜讯。

8月24日,快狗打车公布了2023年上半年业绩报告。据财报数据显示,上半年,该公司实现收入3.72亿元,同比增长6.6%;期内亏损6.43亿元;经营亏损6.45亿元;毛利为1.19亿元,同比增长6.3%。

纵观快狗打车五年来的盈亏表现,这算得上其表现“较好”的一次:2018年至2022年,该公司净亏损分别为10.71亿元、1.84亿元、6.58亿元、8.73亿元、12.09亿元,累计亏损高达39.95亿元。

进一步来看,2022年上半年,该公司亏损10.49亿元,相较于今年上半年6.43亿元的亏损,无疑显露出来了亏损收窄的趋势。

这似乎是一个好的信号?

基本面“喜忧参半”

整体来看,快狗打车这一份成绩单可谓“有喜有忧”。

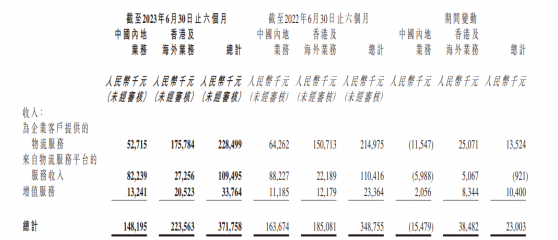

截至今年6月30日,快狗打车的注册托运人和注册司机分别为3200万人、650万人。今年上半年,快狗打车订单量为1210万单,同比增长2.5%,合计交易总额为11.79亿元,同比增长5.9%。

拆分业务结构来看,上半年该公司来自企业服务的收入为2.285亿元,同比增长6.3%,主要源于香港及海外市场的业务收入有大幅增长,特别是印度(274.8%)、新加坡(16.7%)及韩国(14.5%)。此外,电子商务行业对物流服务的需求持续增加,快狗打车获取各个行业的新客户,实现业务内在增长。

而平台服务收入在上半年则出现了一定下滑,实现收入1.095亿元,相较去年同期的1.1亿元微微下滑,至于下滑的原因,快狗打车方面并未给出相关解释。增值服务则实现收入为0.34亿元,相较去年同期的0.11亿元增长了约209%。

(数据来源:快狗打车财报)

或由于公司两大收入大头增长速度缓慢,快狗打车的收入增速也呈现出明显的放缓趋势:今年上半年该公司的营收增速为6.6,相较于去年同期15.5%的营收增速有所放缓。

虽然营收增长放缓令人忧心,但得益于该公司降本措施的亏损收窄表现无疑也给予了关注快狗打车的投资者一定信心。

据财报数据披露,2023年上半年,快狗打车的销售及营销费用为1.11亿元,相较去年同期的1.68亿元减少34.2%。该费用的减少主要由于归属的购股权减少致使以股份为基础的酬金费用减少。

要知道,快狗打车亏损常态化的一大原因,在于高额的销售费用。2018年-2021年,快狗打车的销售及营销费用分别为5.24亿元、2.96亿元、1.95亿元、3.35亿元、3.208亿元,占相应期间总收入的115.7%、54.0%、36.7%、50.7%、41.5%。现如今,销售及营销费用占比减少至29.8%,可见该公司在降本增效上的动作之大。这似乎也意味着,快狗打车烧钱式的“烧钱”获客路线已经成为过去式了,而这对于该公司而言无疑是一个好的讯号。

基于上来看,快狗打车这一份“喜忧参半”的成绩单——“喜”的是亏损收窄,“烧钱”获客路线已经成为过去式了,而“忧”的则是收入增速放缓,平台服务收入进一步下滑。

行业“水大鱼多”

不得不承认,同城货运是一个很卷的赛道。

据弗若斯特沙利文的资料,按交易总额计,中国内地同城物流市场规模从2017年的8931亿元增至2021年的13199亿元,年复合增长率为10.3%,且预计将继续增至2026年的23008 亿元,年复合增长率为11.3%。

万亿级别的高增长赛道除了“北快狗南拉拉”这两大企业之外,显然还充斥着许多抢食者。

据悉,这一赛道除了货拉拉、快狗打车等原有的同城货运网约车品牌以外,其他行业的巨头企业也已经开始瞄准这一细分领域,并积极加码布局:比如说,2020年6月滴滴成立“滴滴货运”正式入局同城货运市场,同年8月满帮集团则收购了省省回头车开始杀入同城货运赛道。而在此之前,快递龙头顺丰则凭借同城配送这一业务,顺势入局同城货运这一行业…

据快狗打车招股书显示,中国内地的在线同城物流市场目前高度集中,按截至2021年交易总额计算,五大市场从业者占总市场份额约64.9%。其中,行业第一的市场份额为52.8%,行业第二的市场份额为5.5%,而快狗打车排名第三,市场份额仅为3.2%。对应相关数据来看可知,上述市场份额排名第一的企业指的是货拉拉,第二则指的是滴滴货运。

然而,需要注意的是,滴滴货运于2020年6才正式入局这一行业,仅用了一年多的时间便取代了快狗打车行业第二的位置,如此发展速度不得不让人震惊——据此前招股书显示,按2020年的交易总额计算,快狗打车在同城货流赛道中排名第二,市场份额约为5.5%,而彼时的滴滴货运还处于“榜上无名”的状态。

(数据来源:艾瑞咨询)

由此,不难窥出,快狗打车所要承受的竞争压力。

逆水行舟,不进则退,面临激烈的竞争压力,快狗打车显然也没有退缩——2023年2月,快狗打车入驻腾讯出行服务,成为首家进驻的同城货运服务企业,让微信用户可以方便地使用该公司提供的同城货运及搬家服务。利用微信平台借力、引流,挽救C端的颓势,这对于快狗打车长期的业务提升无疑是一个不错的机会。

然而,从数据表现来看,快狗打车这一动作激起的水花并不大。众所周知,与自主运营的小程序相比,微信出行服务页面的入口不明显,而这也意味着快狗打车的C端流量也并非那么好看——据观察,入驻不足1个月,“拉货搬家”选项就已经从腾讯出行的首页消失了。

另外,需要注意的是,快狗打车的强劲对手——货拉拉和滴滴货运在内的多个货运平台皆有微信小程序,且积累了一定的用户粘性。相比之下,即便有了微信入口,由于缺少前期用户基数积累,快狗打车在与货拉拉、滴滴货运的线上竞争中差距也依然会被进一步拉开。

综上可知,虽然此次快狗打车交出了一份“喜忧参半”的成绩单,传出来一些好的信号,但由表及里去看,快狗打车所面对的“生存焦虑”也是不容忽视的。而其股价自2022年6月24日缩水超90%的表现显然也道出了市场对其不甚明朗未来的“担忧”。

基本面“喜忧参半”,快狗打车(02246)依然快不起来?