© Reuters. 通裕重工:后续重点开发高附加值产品 700MN模锻压机项目预计明年底投产|直击业绩会

© Reuters. 通裕重工:后续重点开发高附加值产品 700MN模锻压机项目预计明年底投产|直击业绩会

财联社9月20日讯(记者 肖良华)今年上半年,通裕重工(300185.SZ)在营收略有下滑的情况下,实现净利润大幅增长,主要与公司产品结构调整有关。在今天下午举行的业绩说明会上,公司总经理司勇表示,公司的700MN模锻压机项目仍在建设中,预计2024年12月底投产。目前,公司新订单仍滚动式获取。

今年上半年,公司实现营收28.60亿元,同比下滑0.61%。在业绩会上,多位投资者对公司营收下滑表示关注。

对此,公司财务总监高升业表示,今年上半年,公司主要产品收入如风电主轴、铸件等同比保持了较大幅度的增长,毛利率较低的风电装备模块化业务收入同比下降幅度较大,虽导致公司上半年营业收入同比略有下降,但未对公司整体业绩造成较大影响。公司今后将重点开发附加值高、毛利率高的产品市场。

高升业进一步表示,公司开展风电装备模块化业务是为了带动公司风电产品的销售,今年上半年客户给到的模块化业务订单和去年相比有所下降,导致公司该部分收入同比下降。公司仍将继续与相关客户沟通,争取更多订单。

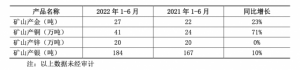

财报显示,上半年公司风电主轴(包括锻造、铸造)营业收入6.58亿元,同比增加57.76%;铸件收入5.41亿元,同比增加63.94%;风电装备模块化业务收入1.41亿元,同比下滑68.31%;其他锻件收入5.90亿元,同比增加5.79%。

对投资者关注的模锻压机项目进展,司勇表示,公司的700MN模锻压机项目仍在建设中,预计2024年12月底投产。公司预计该项目投产后可以大幅提升公司锻件产品的材料利用率和生产效率。

对订单情况,司勇表示,到今年6月底,公司及子公司拥有在手订单约15.59亿元,新订单仍滚动式获取。同时,公司一直在与客户沟通直驱式风电结构件订单,促进青岛宝鉴建设的大型海上风电结构件项目尽快实现效益。

此外,会上有投资者关注到,国内风电厂商目前为降低成本多选铸造主轴,但是公司前期募集资金以锻造主轴产能为主,公司会不会出现战略判断失误?

对此,公司董秘李春梅表示,随着国内风机大型化及成本持续优化的发展趋势,部分国内客户基于降本压力选择采用铸造主轴,国外客户考虑产品性能优势基本还是选择锻造主轴。公司具备市场所需各种规格的锻造主轴和铸造主轴的批量生产能力,可同时满足客户不同需求。

通裕重工:后续重点开发高附加值产品 700MN模锻压机项目预计明年底投产|直击业绩会