5/5  2/5 600547 -1.06% 从投资组合添加/删除 添加至自选组合 添加头寸

2/5 600547 -1.06% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

A股和港股市场有多家黄金珠宝首饰上市企业,港股市场中有我们熟知的周大福(01929.HK)、六福集团(00590.HK)及周生生(00116.HK)等企业。

近日,梦金园黄金珠宝集团股份有限公司(下称“梦金园”)拟与上述几家企业相聚于港交所。9月28日,梦金园向港交所递交了招股说明书,拟于港交所主板挂牌上市,中信证券为独家保荐人。

实际上,这并非是梦金园首次冲刺资本市场。于2020年,梦金园就尝试在A股上市,当年9月申请于深交所挂牌上市,但后来未获得中国证监会通过,理由是主要考虑梦金园旧料业务活动的商业合理性,及首次A股申请所披露的黄金材料存货与黄金珠宝存货单价之间的差异。

于2022年12月,为第二次冲刺A股市场,梦金园将此前的保荐人中泰证券换成中信证券,但后来于2023年9月考虑到“为了更好地接触多元化和全球投资者并获得国际认可”,梦金园终止了A股上市之旅。

对于此次港股上市募资所得款用途,梦金园拟用于优化其山东潍坊的生产设施以增强生产能力、扩大和加强公司的特许经营业务以及用于投资信息科技等。

实现全产业链运营的行业老五

梦金园成立于2000年,成立之初主要从事珠宝首饰加工、批发及零售。

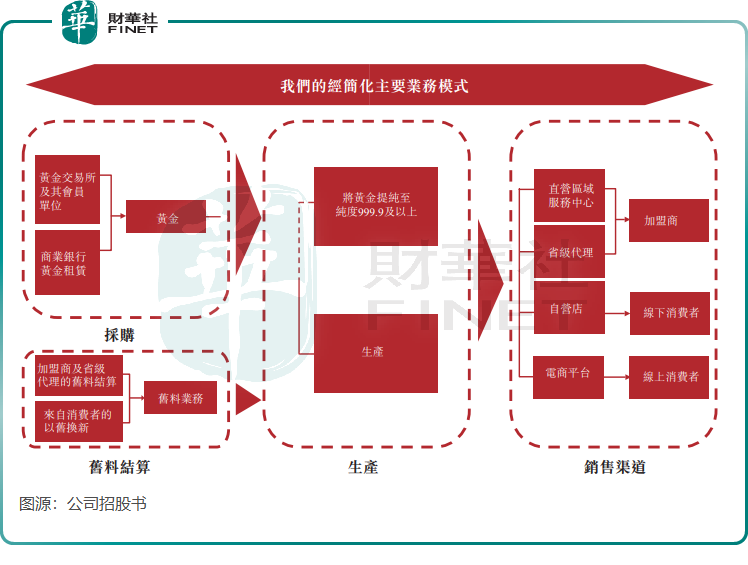

后来随着业务不断扩张,梦金园发展成为颇具市场知名度的黄金珠宝首饰原创品牌制造商(OBM)及为极少数实现全产业链运营的企业之一,其全产业运营覆盖了原材料采购、原材料提纯、品牌管理、研发、产品设计、制造以及销售。

梦金园的产品以高纯度黄金首饰为主,兼营钻石镶嵌、K金首饰等其他珠宝饰品。

梦金园将销售网络覆盖至全国多个省市,其中在三线及以下城市布局较广。于今年6月底,梦金园的销售网络延伸至全国多个省份及直辖市下逾250个地级市的1400余个县级区域,建立了超过2756家加盟店、35家自营店、七家直营服务中心及17家省级代理及主流电商平台的在线商店的销售网络。

从市场竞争格局看,梦金园只能位列行业第二梯队。

于2022年,按黄金珠宝收益计,梦金园在中国黄金珠宝品牌市场中的份额为3.8%,名列第五名。排名前三的企业的市场份额则分别达13.3%、11.8%及11.3%。

另根据弗若斯特沙利文,于2022年:按黄金加工量计算,梦金园在中国黄金珠宝品牌中排名第四;按黄金珠宝收入(不包括金条)及三线及以下城市线下门店数量计算,公司在中国黄金珠宝品牌中排名第三及第四。

值得一提的是,在冲刺港股市场之前,梦金园来了一次“突击分红”。

于2022年,梦金园派付了约7870万元的股息,占了当期公司净利润的逾4成。此次分红的资金,主要流入了公司创始人家庭成员及公司员工持股平台的口袋中。

梦金园创始人王忠善与张秀芹夫妇及其儿子王国鑫、其女儿王娜、员工持股平台(金梦合伙、金园合伙、金隆合伙)及天津园金梦(王国鑫及王娜各持股50%)共同组成了公司的控股股东,于今年9月19日,该控股股东直接或间接控制公司合共约89.39%的投票权。此外,公司IPO前投资者天津海开信创及中信证券投资则分别持有公司4.37%及1.82%股权。

利润微薄的金店

从梦金园的财务报表中就可看出,黄金珠宝首饰行业并非一个暴利行业。

2020年以来,梦金园的经营业绩有所波动。2020年至2022年,梦金园收入分别为108.34亿元、168.71亿元及157.24亿元,并由2022年上半年的67.18亿元增长至2023年上半年的93.16亿元。净利润方面,梦金园的利润相当微薄,2020年至2022年的净利润分别为1.74亿元、2.24亿元及1.81亿元,2023年上半年净利润小幅增长至1.06亿元。

梦金园的毛利率和纯利率水平较低,且明显低于行业平均水平。2020年至2022年及2023年上半年,公司毛利率分别为5.9%、3.2%、4.8%及5.7%,纯利率分别仅为1.6%、1.3%、1.1%及1.1%。

与周大福、周生生及六福集团的经营业绩相比,梦金园的盈利能力显然较弱。2022年,周大福、周生生及六福集团的毛利率均超过22%,而梦金园4.83%的毛利率与之相比差距巨大。纯利率方面,周大福和六福集团的纯利率分别为5.80及10.73%,周生生为2.15%,也明显高于梦金园1.15%的纯利率。

对于毛利率偏低的问题,梦金园此前在A股招股书中表示,主要受产品结构、销售模式及品牌溢价等因素影响。黄金产品的毛利率低于镶嵌产品,加盟模式的毛利率低于自营和电商模式,因此产品结构和销售模式导致公司毛利率较同行业可比公司低。

梦金园的销售模式主要是加盟模式,2022年加盟店和自营店分别为2743家及32家,自营店占总门店数量低于2%。

梦金园在招股书中表示,“我们对加盟商及省级代理的营运控制权有限,无法向阁下保证彼等将始终遵守我们的定价策略,且不会通过大额折扣竞争从而导致客户╱消费者对我们的产品产生负面印象。”

【IPO前哨】黄金珠宝零售商梦金园转战港股,2022年纯利率仅1.1%