港股短线反弹遇阻估值仍处洼地 机构称经济回升期将有超额收益 0011 -1.93% 从投资组合添加/删除 添加至自选组合 添加头寸

港股短线反弹遇阻估值仍处洼地 机构称经济回升期将有超额收益 0011 -1.93% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 HSCE -2.43% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 HSCC +0.83% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 HSH35 +1.11% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 HSTECH +2.01% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

财联社10月14日讯(编辑 冯轶)本周在美联储态度转“鸽”,中央汇金增持四大国有银行及国内经济数据回温等利好推动下,港股反弹一度持续强化。

尽管10月13日恒指大幅收跌超2%,但短期来看市场对港股估值修复行情的预期仍然未减。

信达证券策略团队在10月13日发布的报告《港股的特征和主要影响因素》中指出,当下港股估值下降到历史低位,存在一定“洼地”价值,且中国经济和盈利回升期,港股更易产生超额收益。

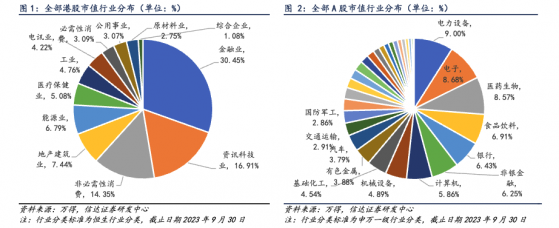

在报告中,信达证券首先指出当前港股上市公司市值相对集中,其中金融板块市值占比超过30%。

横向对比A股来看,港股或对汇金增持四大行的消息更为敏感。

但更值得关注的是,信达证券称从历史数据来看,中国经济基本面是影响港股超额收益的关键因素。历史上PPI当月同比增速回升期,通常处于经济回升的中后期,恒生指数超额收益相对更确定。

此前,国家统计局于10月13日公布,9月工业生产者出厂价格指数(PPI)同比下降2.5%,降幅比上月收窄0.5个百分点,制造业需求加速恢复。

据信达证券统计,包括2003年10月-2004年10月,2007年7月-2008年8月,2009年7月-2010年5月,2015年9月-2017年3月的经济扩张期内,恒生指数大部分情况下能取得幅度在10%-40%之间的超额收益。

分阶段来看,在经济从底部回升前期,港股超额收益不明显,但在经济复苏的中后期则有阶段性的超额收益上行。而从7-8月的高频数据来看,PMI、PPI、工业企业利润等数据已经出现企稳的迹象。

不过,信达证券也表示,由于港股投资者结构中外资占比高,港股行情特征与美股的联动性更强,美股调整或令港股多有波折。

反而是市场较为关心的美元流动性因素,从历史经验看则难以成为港股调整的主因。信达证券称主要由于人民币汇率对港股绝对收益的影响力逐渐增强。

总体上,信达证券认为,2022年年底至今港股行情出现反复,主要与国内经济恢复波折较多有关。随着当前港股接近底部区域运行,处于左侧布局阶段,未来关注重点或在于国内经济复苏情况,其次才是美联储加息节奏。

行业配置方面,建议优先关注政策敏感度较高的顺周期板块,如金融、消费。中长期可关注对基本面改善和流动性敏感的港股互联网、医疗服务等板块。

港股短线反弹遇阻估值仍处洼地 机构称经济回升期将有超额收益