© Reuters. 洲际酒店集团公布2023年第三季度财报 IHG -3.38% 从投资组合添加/删除 添加至自选组合 添加头寸

© Reuters. 洲际酒店集团公布2023年第三季度财报 IHG -3.38% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

上海2023年10月20日 /美通社/ — 近日,洲际酒店集团公布2023年第三季度财报。

| 关键数据 |

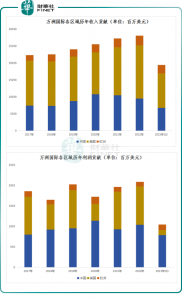

- 第三季度集团每间可售房收入(RevPAR)相较于2022年增长10.5%,其中美洲市场增长4.1%,欧洲、中东、亚洲及非洲(EMEAA)市场增长15.9%,大中华区市场增长43.2%

- 第三季度集团RevPAR相较于2019年增长12.8%,其中美洲增长13.8%,EMEAA增长17.5%,大中华区增长9.3%

- 日均房价相较于2022年增长4.1%,相较于2019年增长14.8%;入住率与2022年相比增长4.1个百分点,与2019年相比下降1.3个百分点

- 总系统规模同比增长6.2%,年迄今增长3.1%;第三季度新开设7,700间客房(50家酒店),与2022年相似

- 净系统规模同比增长4.7%,年迄今增长2.0%;除去Iberostar,同比增长2.9%,年迄今增长1.6%

- 全球系统拥有约93万间客房(6,261家酒店);其中67%为中高端酒店品牌,33%为高端和奢华及生活方式酒店品牌

- 第三季度签约约1万6千8百间客房(123家酒店),相较于2022年增长27%;全球在建客房约29万间(1,978家酒店),同比增长5.1%

- 集团计划在2023年通过股票回购和股息支付向股东回报10亿美元

| 洲际酒店集团全球首席执行官穆安黎(Elie Maalouf)先生表示: |

“第三季度的旅游需求仍然旺盛,我想感谢我们所有的团队为这一拥有强劲表现的季度所做的贡献。该季度的RevPAR比2022年增长了10%,比2019年增长了13%,连续五个季度的持续改善,显示了我们已经超过疫情前的最高水平。大中华地区继续强劲复苏,其RevPAR已经超过了2019年同期的水平,美洲地区在去年第二季度实现了这一目标,EMEAA地区在第四季度实现了这一目标。集团范围内入住率为72%,仅比2019年低1个百分点,这进一步表明我们的业务已基本恢复到疫情前。此外,客房价格仍然稳健。不仅集团三个地区的RevPAR都呈现增长之外,我们还很高兴看到来自休闲、商务和团队旅行客群的客房收入都有增长。

本季度,我们新开设了50家酒店,近8千间客房,并增加了123个在建项目,近1万7千间客房。从年初至今,新签约酒店项目增长了16%,这展现了我们品牌投资组合的广度和吸引力,今年,换牌酒店进一步增加,超过了开业酒店和签约项目的三分之一。这将有助于我们新推出的中高端酒店品牌Garner Hotels的快速发展,该品牌的特许经营加盟模式也已经在9月份准备完毕。此外,我们旗下所有品类的酒店品牌都取得了不俗的发展。其中,奢华及生活方式品类在集团酒店发展规模中比例逐渐增大,目前全球范围内已有超过800家开业酒店和在建项目。

随着洲际酒店集团在品牌组合、宾客忠诚度计划和系统平台方面为客人和酒店业主提供行业领先的体验与服务,我们预计 2023 年将以非常强劲的财务业绩收官。展望未来,虽然宏观经济的不确定性和一些短期融资挑战阻碍了新酒店的发展,但我对集团的未来发展以及市场上极具吸引力的中长期需求驱动力而感到兴奋。因此,我们对集团的业务模式、规模优势和战略重点充满信心,并以此实现洲际酒店集团可持续的盈利增长。”

| 洲际酒店集团 (LON:IHG)2023年第三季度各区域业绩表现 |

美洲地区

美洲地区第三季度的RevPAR比去年增长了4.1%,比2019年增长了13.8%,其中美国市场的增长为3.1%,与2019年同比增长11.8%。地区总入住率为72%,相比去年增长0.7 个百分点(比 2019 年下降 0.6个百分点 )。在夏季旅游旺季期间,休闲游客房收益表现尤为突出,比2019年增长了22%。

今年三季度,总系统规模同比增长 3.9%。其中新开业 18 家酒店,约 2千间客房。净系统规模同比增长 2.9%。此外,新增了 55 家在建酒店,约5千间客房。新签约酒店项目中包括 8 家avid hotels、16 家假日酒店及度假村品牌系列酒店,以及 26 家长住公寓酒店品牌。

欧洲、中东、亚洲及非洲地区(EMEAA)

EMEAA第三季度的RevPAR与2022年相比增长了15.9%,与2019年相比增长了17.5%。入住率为73%,比去年增加4.7个百分点,与2019年相比下降 4个百分点,房价比去年上升8.6%,与2019年相比上升23.9%。按区域内主要地理市场划分,第三季度RevPAR与2019年相比,欧洲大陆地区增长了 31%,英国增长了18%,澳大利亚增长了16%,中东地区下降了1% ,日本下降了4% 。

总系统规模同比增长 10.0%,本季度共开业 11 家酒店,约 2千 间客房。净系统规模同比增长8.4%(不包括Iberostar品牌,则同比增长 5.2%)。新增31 家在建酒店,共4千8百间客房。其中换牌酒店占40%。奢华和生活方式酒店品类表现强劲,占所有新签约项目的 40%。

大中华区

第三季度,洲际酒店集团大中华区 RevPAR相较于2022年增长43.2%(相较于2019年增长9.3%)。入住率为67%,与2022年相比上涨14.1个百分点(与2019年相比上涨2.3个百分点),房价与2022年相比上涨13.0%(与2019年相比上涨5.6%)。一线城市相对于2019年的RevPAR下降3%,这反映了跨境旅游仍处在逐步回温的阶段;而二至四线城市的表现强劲,RevPAR上涨13%。

另一方面,大中华区总系统规模同比增长8.1%,第三季度新开设21家酒店,约3千6百间客房。净系统规模同比增长5.5%。在建项目新增37家,约6千9百间客房。随着今年中国文旅市场的复苏,大中华区的酒店开发得到了持续改善,并在第三季度取得了自2021年以来的最高季度签约表现。

| 股票回购和资本分配更新 |

正如2023年2月所宣布的,一项金额为7.5亿美元的股票回购计划正在将资本盈余返还给股东。这是继2022年宣布的5亿美元的计划之后的又一举措。2022年的计划已将公司的总投票权减少了5.0%。当前2023年的计划已完成94%,累计回购金额达 7.047 亿美元(5.612 亿英镑)。截至目前,2023 年计划共回购了 1,010 万股股票,平均价格为每股 55.76 英镑。因此,截至2023年10月19日周四收盘,2023年计划已将公司的投票权总数进一步减少5.7%,至1.653亿份。

洲际酒店集团的2023年股票回购计划,加上普通股股息支付,今年将向股东返还10亿美元。这相当于IHG 2023年初100亿美元(83亿英镑)市值的10%,或相当于IHG最近124亿美元(102亿英镑)市值的8%以上。

洲际酒店集团对使用业务产生的现金的观点保持不变:确保业务投资于推动长期的股东价值创造增长的优化项目,为可持续增长的股息提供资金,然后将资本盈余返还给股东,同时将我们的杠杆率控制在净债务:调整后息税折旧及摊销前利润(EBITDA)的 2.5-3.0 倍范围内,以维持投资级信用评级。我们的业务模式特性提供了充裕的现金流:我们已经通过 2022 年计划返还了 5 亿美元的资本盈余,并将在 2023 年返还 7.5 亿美元,且期待会有强大且持续的能力向股东返还更多资本盈余,不仅通过现有的计划,而且还会通过逐步调整杠杆率至目标范围来达成。董事会将于 2024 年初对未来资本回报的金额、机制和时间进行下一次评估,届时将考虑宏观经济状况和贸易前景。因此,我们将在 2024 年 2 月 20 日(星期二)公布的 2023 年全年业绩中通报下一次资本分配更新。

*注:此为中文译文,如有异议,请参考英文原文季报:Q3 Trading Update to 30th September 2023 – 2023 – News & Media – Newsroom – InterContinental Hotels Group PLC (ihgplc.com)

| 附录1:按固定汇率计算的每间可售房收入a 变动汇总表 | ||||||

| 2023第三季度同比2022 | 2023第三季度同比2019 | |||||

| 每间可售

房收入 |

平均

房价 |

入住率 | 每间可售

房收入 |

平均

房价 |

入住率 | |

| 集团 | 10.5 % | 4.1 % | 4.1%pts | 12.8 % | 14.8 % | (1.3)%pts |

| 美洲区 | 4.1 % | 3.1 % | 0.7%pts | 13.8 % | 14.8 % | (0.6)%pts |

| 欧洲、中东、亚

洲及非洲区 |

15.9 % | 8.6 % | 4.7%pts | 17.5 % | 23.9 % | (4.0)%pts |

| 大中华区 | 43.2 % | 13.0 % | 14.1%pts | 9.3 % | 5.6 % | 2.3%pts |

| 2023前三季度累计同比2022 | 2023前三季度累计同比2019 | |||||

| 每间可售

房收入 |

平均

房价 |

入住率 | 每间可售

房收入 |

平均

房价 |

入住率 | |

| 集团 | 18.9 % | 6.1 % | 7.4%pts | 10.2 % | 12.2 % | (1.3)%pts |

| 美洲区 | 8.7 % | 5.0 % | 2.4%pts | 12.6 % | 12.7 % | 0.0%pts |

| 欧洲、中东、亚

洲及非洲区 |

31.0 % | 12.8 % | 9.7%pts | 14.1 % | 20.9 % | (4.1)%pts |

| 大中华区 | 71.3 % | 17.4 % | 19.4%pts | 0.8 % | (0.5) % | 0.8%pts |

| 附录2:按固定汇率与实际汇率计算的每间可售房收入a 变化情况 | ||||||

| 2023第三季度同比2022 | 2023第三季度同比2019 | |||||

| 固定汇率 (同上) | 实际汇率 | 差异 | 固定汇率 (同上) | 实际汇率 | 差异 | |

| 集团 | 10.5 % | 11.0 % | 0.5%pts | 12.8 % | 10.3 % | (2.5)%pts |

| 美洲区 | 4.1 % | 4.4 % | 0.3%pts | 13.8 % | 13.6 % | (0.2)%pts |

| 欧洲、中东、亚

洲及非洲区 |

15.9 % | 19.1 % | 3.2%pts | 17.5 % | 10.4 % | (7.1)%pts |

| 大中华区 | 43.2 % | 35.5 % | (7.7)%pts | 9.3 % | 6.1 % | (3.2)%pts |

| 2023前三季度累计同比2022 | 2023前三季度累计同比2019 | |||||

| 固定汇率(同上) | 实际汇率 | 差异 | 固定汇率(同上) | 实际汇率 | 差异 | |

| 集团 | 18.9 % | 18.3 % | (0.6)%pts | 10.2 % | 7.6 % | (2.6)%pts |

| 美洲区 | 8.7 % | 8.8 % | 0.1%pts | 12.6 % | 12.2 % | (0.4)%pts |

| 欧洲、中东、亚

洲及非洲区 |

31.0 % | 30.0 % | (1.0)%pts | 14.1 % | 6.9 % | (7.2)%pts |

| 大中华区 | 71.3 % | 61.9 % | (9.4)%pts | 0.8 % | (1.4) % | (2.2)%pts |

| 附录3:每月平均每间可售房收入a (固定汇率) | |||||||||

| 2023相比2022 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

| 集团 | 40.8 % | 33.5 % | 27.2 % | 21.7 % | 17.0 % | 13.3 % | 9.5 % | 10.4 % | 11.6 % |

| 美洲区 | 24.5 % | 18.3 % | 13.8 % | 5.9 % | 6.9 % | 4.7 % | 2.8 % | 3.9 % | 5.7 % |

| 欧洲、中东、亚

洲及非洲区 |

84.0 % | 71.9 % | 44.5 % | 36.7 % | 24.2 % | 22.7 % | 16.1 % | 16.1 % | 15.7 % |

| 大中华区 | 53.3 % | 54.2 % | 125.2 % | 171.4 % | 106.9 % | 68.4 % | 40.5 % | 38.5 % | 54.2 % |

| 2023相比2019 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

| 集团 | 4.2 % | 6.7 % | 9.2 % | 9.5 % | 9.3 % | 10.9 % | 12.8 % | 11.1 % | 14.5 % |

| 美洲区 | 8.8 % | 11.0 % | 13.1 % | 11.5 % | 11.8 % | 13.0 % | 12.5 % | 10.9 % | 18.2 % |

| 欧洲、中东、亚

洲及非洲区 |

8.2 % | 7.7 % | 13.0 % | 12.6 % | 15.6 % | 16.7 % | 19.0 % | 17.0 % | 16.6 % |

| 大中华区 | (16.6) % | (3.8) % | (6.6) % | 5.0 % | (6.4) % | (0.1) % | 14.0 % | 9.3 % | 3.3 % |

| 附录4:2023年系统规模及筹建第三季度累计增长和同比增长,及关闭情况 (客房数量) | ||||||||

| 系统 | 筹建 | |||||||

| 新增 | 关闭 | 净增 | 总数 | 累计增长 | 同比增长 | 签约 | 总数 | |

| 集团 | 28,688 | (10,328) | 18,360 | 929,987 | +2.0 % | +4.7 % | 50,940 | 292,467 |

| 美洲区 | 6,210 | (4,744) | 1,466 | 516,962 | +0.3 % | +2.9 % | 18,416 | 106,788 |

| 欧洲、中东、亚

太及非洲区 |

14,372 | (2,898) | 11,474 | 241,138 | +5.0 % | +8.4 % | 14,766 | 79,256 |

| 大中华区 | 8,106 | (2,686) | 5,420 | 171,887 | +3.3 % | +5.5 % | 17,758 | 106,423 |

| a每间可售房收入, 平均房价及入住率以截至2023年9月30日的可比性为基础,包括在当年和上一年所有月份都有交易的酒店。这些酒店也被用于比较2023与2019的每间可售房收益表现。在计算这些指标时,主要排除了新开业酒店、正在进行重大翻修的酒店,和撤牌酒店。欲知更多定义相关信息,请参阅洲际酒店集团全年及半年财报中的”主要业绩指标和非公认会计原则指标”。 |

关于前瞻性陈述的警示说明:

本新闻稿包含符合美国《1934年证券交易法》第 21E 条章节和其它法律定义的某些前瞻性陈述。前瞻性陈述通常不与历史或当前事实有严格关联,并可以通过诸如”预期”、”指标”、”期望”、”估计”、”打算”、”计划”、”目标”、”相信”等前瞻性词汇或类似术语加以识别。这些陈述是基于洲际酒店集团管理层根据其经验和对历史趋势、当前条件、未来发展预期及其它他们认为适当的因素做出的假设和评估。就其本质而言,前瞻性陈述本身具有预测性和推测性,并涉及风险和不确定性。有许多因素可能导致实际结果和发展与此类前瞻性陈述所表达或暗示的结果和发展有实质性差异。洲际酒店集团向美国证券交易委员会提交的年度报告和20-F表格中的”风险因素”部分描述了可能影响业务和财务结果的主要因素。

关于洲际酒店集团:

洲际酒店集团 [伦敦证券交易所:IHG,纽约证券交易所:IHG(ADRs)] 是全球领先的国际酒店集团,秉持”以善为本,以诚待客”的企业使命。

洲际酒店集团旗下现有19个品牌,并运营着全球规模最大的酒店忠诚客户计划之一,全新升级的——IHG®优悦会。洲际酒店集团旗下逾6,200家酒店遍及世界100多个国家和地区,另有逾2,000家在建酒店。

洲际酒店集团品牌家族包括:

- 奢华精品:六善酒店、度假村及水疗,丽晶酒店及度假村,洲际酒店及度假村,金普顿酒店及餐厅,洲至奢选,英迪格酒店

- 高端:voco酒店,华邑酒店及度假村,皇冠假日酒店及度假村,逸衡酒店

- 品质:假日酒店及度假村,智选假日酒店,Garner hotels,avid hotels

- 长住:Atwell Suites,Staybridge Suites,Holiday Inn Club Vacations,Candlewood Suites

- 独家合作伙伴:Iberostar Beachfront Resorts

洲际酒店集团有限公司是集团控股公司,成立于英国,分别在英格兰及威尔士注册。洲际酒店集团在全球拥有约34.5万名员工,分别在各地的酒店及集团办公室工作。

欢迎在线获取酒店和预订信息,或了解更多关于全新升级的IHG®优悦会相关信息。访问洲际酒店集团全球新闻网页获取企业最新动态,或关注我们的官方微信公众号:洲际观点(ID: ihgview)。

洲际酒店集团公布2023年第三季度财报