中指研究院:10月楼市成交量整体同环比均下降 宅地供求同比下滑

中指研究院:10月楼市成交量整体同环比均下降 宅地供求同比下滑

智通财经APP获悉,10月30日,中指研究院发文称,10月楼市成交量整体同环比均下降。一线成交面积环比下降11.51%,深圳本月涨幅最大,为38.0%,上海跌幅最大为25.8%。二线整体环比小幅下降1.75%,其中温州跌幅显著,为44.84%。库存面积总量略有下降,杭州涨幅最高,为2.93%。土地方面,10月,监测城市总体供求同比下滑,宅地推出量同比降逾四成,整体成交方面量跌价涨,一线城市成交量增近一成;房企融资类型以中期票据为主,房企拿地城市集中在北京、上海、广州、杭州、南京等城市。

交易

交易:10月楼市整体同环比均下降,一线城市环比降幅显著

月度整体:整体同环比持续下降,同比降幅显著

一线城市:同环比持续下降,上海降幅显著

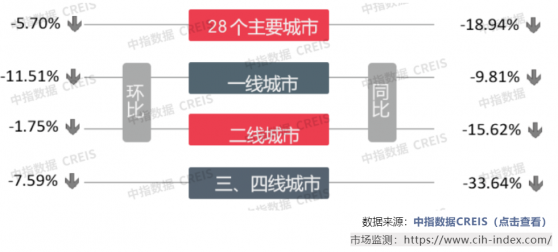

10月,一线城市成交面积整体同环比均下降,同环比降幅分别为9.81%和11.51%;分城市来看,深圳本月环比涨幅最大,为38.0%;广州环比涨幅次之,为1.2%;上海、北京则环比下降,跌幅分别为25.8%和13.9%。同比来看,北京、深圳降幅较为明显,分别为36.9%和19.2%;而广州涨幅较为显著,为18.5%。

二三四线城市:二三四线城市同环比均下降,跌幅扩大

10月,二线代表城市成交面积同环比分别下降15.62%和1.75%。其中,温州环比跌幅最大,为44.84%,武汉环比涨幅最高,为74.23%。三四线代表城市成交量同环比亦均下降,跌幅分别为33.64%和7.59%,其中韶关和潍坊分别为涨跌幅之最,韶关环比大幅上涨101.96%,潍坊则环比大幅下降45.96%。

库存:库存总量略有下降

监测的8个代表城市库存面积环比整体下降1.05% 。其中,杭州库存涨幅最大,为2.93%,上海次之,为2.37%;广州库存跌幅最大,比上月下降3.58%。

土地

总体情况:整体供求同比走低,成交方面量跌价涨

10月,监测城市总体供求同比下滑,宅地推出量同比降逾四成,整体成交方面量跌价涨,一线城市成交量增近一成。出让金总额同比降逾三成,上海揽金近702亿领跑,长三角地区宅地密集入市,占据出让金总额榜单十二席。

各线城市:一线城市成交均价走高,二线城市供应下滑

一线城市出让金总额同比增近五成,成交均价同比增逾七成,成交量上升一成;二线城市供求同比下滑,成交量降逾五成,出让金总额降近四成;三四线城市供应量同比走低,成交均价增近半成,出让金总额降幅近半有逾。

出让金:出让金总额同比下滑,上海收金近702亿居首

榜单总额同比降逾三成,长三角城市占据榜单十二席。一线城市收金占比近五成,且上海收金近702亿领跑榜单。

数据来源:中指数据CREIS

宅地总价TOP10:榜单总额同比上扬,上海徐汇区宅地居首

榜单总额同比增近四成,入榜门槛升至32.7亿,上海一城占据榜单四席,其徐汇区龙华街道地块宅地以240.2亿成交价居首。

宅地单价TOP10:榜单均价同比上升,上海静安区宅地领衔

榜单均价同比上升近三成,入榜门槛升至30475元/㎡,一线城市占榜单八席,上海静安区宅地居单价榜首位。

企业

房企融资类型以中期票据为主,部分企业通过公司债、超短期融资券、ABS等方式获取资金。房企拿地城市集中在北京、上海、广州、杭州、南京等城市。其中,绿城69.0亿元中签南京河西中G55号地成双料地王。

中指研究院:10月楼市成交量整体同环比均下降 宅地供求同比下滑