“金九银十”已过,三季报显示房企融资环境仍紧张,央国企地产债发行占比超9成 600116 -0.13% 从投资组合添加/删除 添加至自选组合 添加头寸

“金九银十”已过,三季报显示房企融资环境仍紧张,央国企地产债发行占比超9成 600116 -0.13% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 600664 -0.83% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 600843 +2.67% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 600999 +0.36% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 601186 -0.13% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 601398 -0.84% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 601668 -0.19% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 601857 +1.10% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

财联社11月3日讯(编辑 李响)房地产行业“金九银十”黄金期已过,各家房企也陆续披露三季报数据。从三季报数据来看,房企整体表现偏弱,但净削减杠杆的态势较为明显。融资方面仍以央国企为主,民企融资压力持续较大。不过,随着10月30日至31日中央金融工作会议强调构建房地产发展新模式,一视同仁满足不同所有制房地产企业合理融资需求,业内人士预计,市场复苏预计将在波折中前行,房企融资环境有望得到改善。

三季报显示房企融资环境仍紧张

“金九银十”销售旺季已过,各家房企也迎来三季报集体披露潮,整体来看,房企融资环境仍持续紧张。

据中信证券研报显示,2023年三季度8家代表性房企(万科A、招商蛇口、保利发展、华侨城、新城控股、滨江集团、金地集团和华发股份)取得借款和发行债券收到的现金1453亿元,同比下降18%,环比下降1%,在手货币资金环比下降11%至5179亿元。

此外,房企净削减杠杆的态势十分明显。据中信研报显示,前三季度8家头部房企取得借款和发行债券收到的现金总计4704亿元,同期企业偿还债务则达到5172亿元。

中信证券表示,房企三季报相对弱势,部分因为9月推出的房地产行业支持性政策对市场的边际改善并未来得及在三季度的财务报表中体现。

地产债发行仍以央国企为主

“金九银十”黄金期,房企在一级市场发行方面表现偏弱。

以境外债为例,除正商集团于9月11日完成到期美元债1.03亿元交换要约,无房企新发行境外债券。中诚信国际认为,目前中资房企境外债市场处于停滞状态,预计短期内难以恢复。

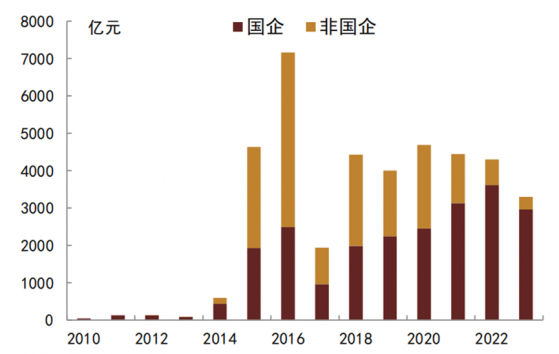

另据中金固收统计,今年整体地产债发行情况中,非国有房企发行债券占比在逐步缩减。

图:地产债分企业性质发行量

数据来源:中金固收,财联社整理 二级市场方面,据中诚信国际统计,9月房企境内债券成交活跃度同样较上月回落较大,但仍保持较大规模,当月共实现债券成交额1197.22亿元,环比下降20.43%,其中交易活跃度较高的债券对应发行主体为招商蛇口、华侨城、铁建地产、珠江实业,债券成交金额均在50亿元以上。

进入10月后,由于华侨城、平安不动产、陆家嘴、雅居乐、滨江集团等企业境内债券到期规模较大,面临一定的到期偿还压力,叠加近期金地集团原董事长凌克辞任对地产债券市场产生一定冲击,多家地产境内债券出现大幅波动。

中金固收表示,近期国企地产债有所调整,收益率上行幅度较大,截止10月27日,地产债利差上行43bp,位于84%分位点。中金固收认为原因有以下两点,其一是信用债整体表现较弱,而在市场整体下跌时国企地产债波动更大,容易呈现“超卖”局面,其二是2023年三季度以来部分大型房企信用事件对地产债情绪产生一定扰动,利差走扩已经计入一定信用风险溢价。

中资美元债方面,中金固收团队认为当前美债收益率或仍在高位运行,拐点可能在年末到明年上半年期间。高收益中资美元债方面,头部企业短端债券价格下跌并非企业基本面出现巨变,而是更多受悲观情绪因素的影响,如果价格继续下跌甚至回到去年10月底水平附近,可在择券的基础上介入部分短久期债券博取收益。

中央金融工作会议将助于房企融资环境改善,优质央国企已具备配置价值

随着10月30日至31日中央金融工作会议强调构建房地产发展新模式,一视同仁满足不同所有制房地产企业合理融资需求,市场复苏预计将在波折中前行。

渤海固收团队表示,10月地产销售数据表现较为一般,现阶段对各项政策持续产生效果仍应保持一点耐心。地产债方面,销售复苏进程或将对债券估值产生较大影响,建议谨慎参与,配置时选择历史估值稳定的业绩优异的央企、国企,以及含有强力担保的优质民企债券,采取票息策略,也可参与业绩表现较好的房企债券估值修复带来的交易机会。

中金固收团队在地产债投资策略及展望中表示,国企地产总体信用风险可控,国企地产债投资机会尚可,短期内或仍存在估值波动的风险,中长久期债券可以等待右侧机会再加大配置力度。目前融资顺畅和销售韧性的均好型/中好型国企地产经历一定调整后已经具备一定配置价值,可作为底仓配置选择,错配型主体及部分中好/弱好型主体,在市场调整期可能估值波动会更大,反过来在市场整体好转时获益空间也更大,可作为主要的收益增厚型品种。

“金九银十”已过,三季报显示房企融资环境仍紧张,央国企地产债发行占比超9成