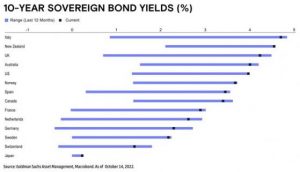

© Reuters. 预见2024:《2024年中国仓储物流行业全景图谱》(附市场现状、竞争格局和发展趋势等)

© Reuters. 预见2024:《2024年中国仓储物流行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:华鹏飞(300350.SZ)、新宁物流(300013.SZ)、飞力达(300240.SZ)、宏川智慧(002930.SZ)、恒基达鑫(002492.SZ)等

本文核心数据:仓储物流产业链结构梳理;中国仓库总面积变化情况;全国物流地产参与主体;中国仓储物流产业园区建设状况等

行业概况

1、定义

仓储物流业指专门从事货物仓储、货物运输中转仓储,以及以仓储为主的物流配送行业。传统仓储仅仅是指仓储物流企业按照客户要求从事的库存管理和库存控制等仓储物流业务。现代仓储物流业涵义更为广泛,它是指以从事仓储物流业务为主,提供货物储存、保管、中转等传统仓储服务,同时能够提供流通领域的加工、组装、包装、商品配送、信息分析、质押监管融资等增值服务以及仓库基础设施的建设租赁等业务的仓储型物流企业的集群体。

根据仓储中心的不同类型,现代仓储物流行业按功能划分主要可分为集货中心、分货中心、转运中心、加工中心、储调中心、配送中心、物流中心。

2、产业链剖析:仓储细分种类多

从产业链来看,我国仓储物流行业产业链主要包括上游硬件设备、软禁服务商,中游通用仓储、特殊仓储以及与进出口息息相关的海外仓储。在下游运用领域,我国仓储物流行业对应多个下游行业,包括地产、电商、汽车、零售、医药等。

我国仓储物流行业上游硬件设备供应商包括货架、自动化立体仓库、托盘以及其他仓储设备供应商,包括兰剑智能、诺力股份等。软件供应商主要包括元工国际、华普汇能等。中游通用仓储企业包括普洛斯、京东物流、盖世物流等,特种仓储包括北方集团、京东冷链等,而海外仓、保税仓建设企业包括谷仓、聚力等。

行业发展历程:上世纪五十年代开始起步

中国现代仓储发展经历了人工仓储、机械化仓储、自动化仓储和智能化仓储四个阶段,自动化仓储阶段开始,行业融入了大量的技术,通过应用自动设备(例如自动货架、自动立体仓库、自动识别、自动分拣以及各类AGV机器人减少人工操作,提升效率。智能化仓储阶段的科技应用程度最高,各类新一代互联网技术、自动分拣技术、光导技术、射频识别技术、声控技术等高度融合,形成一个智能化的整体,对仓储进行有效的计划、执行与控制。

行业政策背景:多项指导类政策引导行业快速快速发展

为了推动中国仓储物流行业走上更为规范、快速的发展道路,国家发布了一系列相关的政策法规,包括从成本端减少仓储物流企业压力、从运营端提升仓储物流企业的效率等。政策的发布使得国家为仓储物流企业的发展提供了政策方向。

行业发展现状

1、通用仓储面积持续增长、东部地区发展迅速

从通用仓库面积来看,2018年至2022年,我国通用仓库面积持续增长。根据物联云仓每年末统计的全国通用仓储面积,可以得出,2018年至2023年6月,我国全国总仓库面积由2.54亿平方米增长至4.04亿平方米。其中,自2020年起,仓库面积增速总体有所提升,2022年,我国仓库总面积达到3.88亿平方米,增速为12.46%。到2023年6月,我国仓库总面积为4.04亿平方米。

注:该图表数据更新至2023年上半年。

2023年6月,根据据物联云仓数字研究院大数据平台数据显示,新建项目共有14起,供应面积达到115.2万平方米,环比下降14.76%,较去年6月同比下降14.65%。从新增面积的地区分布看,新增供应主要集中在东部地区(占比92.26%),其次是中部地区(占比4.04%)。

2、社会物流总额保持增长态势

从社会物流总额来看,近年来,我国物流总额持续增长,2018年,我国物流总额仅为283.1万亿元,而2022年,该数值增长至347.6万亿元,同比增速为3.70%.2023年1至8月,我国物流总额为216.4万亿元,同比增长4.8%。

3、仓库总面积超过4亿平方米

截至2023年10月24日,根据物联云仓数据,我国仓库总面积为4.05亿平方米,可用面积达到7341.12万平方米,在建面积为2032.61万平方米。拥有仓库园区8535个,覆盖城市240个。

注:该图表数据截至2023年10月24日。

4、仓储地产快速发展

近几年,电子商务蓬勃发展的推动下,我国仓储地产企业快速发展,仓库网点逐步向二、三线城市延伸。除了传统仓储地产企业持续发力,商业地产企业以及中外各类财团也纷纷跨界,先后进人仓储地产领域。金地集团、恒大地产、中粮地产、绿地集团、万科等多家传统商业地产开发企业进军仓储地产市场;中外各类财团纷纷注资中国仓储地产企业,进行战略合作,加大对仓储地产的投入。如,普洛斯获得中资财团25亿美元的投资,并先后与五洲国际、中储股份等达成战略合作协议。

随着我国电子商务和对外贸易的发展,以普洛斯为代表的传统物流地产商、传统房地产企业、电商企业、快递企业和金融机构纷纷进驻物流地产项目,参与仓储地产的规划和发展。

行业竞争格局

1、区域竞争:东部地区仓储物流园区建设规模较大

从我国仓储物流产业园的分布来看,东南沿海地区物流产业园区分布较为广泛。分省份来看,截至2022年,江苏省已运营、总共建设的物流园区数量均为全国最多,其中,已运营的产业园数量达到165个,在建产业园区数量达到11个。山东其次,已运营产业园数量为137个,在建产业园区数量为27个。广东位居第三,已运营产业园数量为132个,在建产业园数量为27个。

2、企业竞争:京东、菜鸟领跑行业

根据CNPP,2023年我国十大仓储物流品牌榜包括京东产发、菜鸟网络、苏宁物流、日日顺供应链、厦门象屿、中外运物流、中储股份、安得智联、宝供物流、中远海运物流。其中,厦门象屿、中外运物流、中储股份、中远海运物流为国资背景的公司,其余为民营企业。总体来看,我国仓储物流行业中,国有企业和民营企业呈现共同发展、相辅相成的竞争格局。

行发展趋势预测

1、“实时物流”提升行业运转效率

实时物流(RTL)是指通过使用最新信息技术与现代物流技术来积极地消除物流业务流程中的管理与执行的延迟,从而提高企业整个物流系统反应速度与竞争力,提升物流企业服务水平的当代物流理念。它体现了企业的物流业务能力。在实际操作中,“实时”不代表马上,不仅仅是物流独立作业环节的实时,而是体现的物流系统的实时,体现的是整体的实时。例如运单到了,马上录入就不是实时,而采用自动识别技术及标准化单据,瞬间扫描后即可向系统录入信息,就减少了订单录入的延迟,或者是订单本身就是通过信息系统进行传输的,也才能做到实时。再比如,货车到了,马上开始拣货、配货,就不是实时,而是按计划提前拣货配货,车到时即可实时装货才能更有效率。

实时物流作业系统主要分为实时采集、移动计算、实时传输、实施管理、实时配送、实时追踪六大模块,其各个功能模块所使用的技术可以说是现代物流技术的集中体现,他涉及到了目前最热门的自动识别技术、电子标签技术、移动计算技术、无线传输技术、在线管理技术、GPS卫星定位与追踪技术、电子地图技术等。

所有的实时物流功能性技术都必须是通过网络化技术达到信息共享的,因此互联网、局域网、专网、EDI等已经成为实现实时物流的必要条件,所有的物流软件、物流管理系统也都是以建立在互联网基础上为基本模式。

2、海外仓需求明确

在跨境电商蓬勃发展的大环境下,近三年以来,不管是海外仓还是专线,数量都在持续增长。但疫情期间,在大量国际航班停航等特殊情况下,2020年专线增速与2019年相比有所放缓;相反,海外仓需求爆发,大量物流商涌入建仓。以美国为例,2020年,美国的海外仓不仅是在数量还是增幅上都高于专线,可见美国作为跨境电商卖家的核心市场,受到亚马逊FBA限制入仓政策的影响巨大,不仅有大量直发卖家转第三方海外仓发货,同时也有大量FBA卖家使用第三方海外仓中转补货。

近两年,海外仓的发展也是在我国的发展规划中的。例如十四五发展规划中,均提到了鼓励发展跨境电商,支持海外仓建设和发展等内容。其中,《“十四五”商务发展规划》提出在开展跨境电商“十百千万”专项行动、规则和标准建设专项行动、海外仓高质量发展专项行动的基础上,明确了到2025年,要让跨境电商等新业态的外贸占比提升至10%。

3、市场竞争愈加激烈

整体来看,中国仓储物流市场虽有一定的进入壁垒,但对于有一定地产资源的企业来讲,进入行业较为容易,叠加仓储物流行业部分细分领域发展较为迅速,同时区域间发展存在差异,未来将会有更多市场参与者参与进来,市场竞争加剧。

更多本行业研究分析详见前瞻产业研究院《中国仓储物流行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

预见2024:《2024年中国仓储物流行业全景图谱》(附市场现状、竞争格局和发展趋势等)