2023年中国电子纸行业需求水平分析:阅读器为主要应用、行业需求空间巨大【组图】

2023年中国电子纸行业需求水平分析:阅读器为主要应用、行业需求空间巨大【组图】

行业主要上市公司:汉王科技(002362);亚世光电(002952);合力泰(002217);掌阅科技(603533)等

本文核心数据:电子纸市场规模

年轻群体为电子纸主要需求端

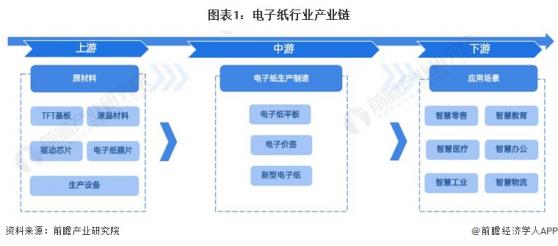

电子纸行业产业链上游包括TFT基板、液晶材料、驱动芯片、电子纸膜片、生产设备等,中游为电子纸生产制造,主要企业包括汉王科技、亚世光电、合力泰等;下游为电子纸产品应用场景,包括智慧零售、智慧教育、智慧医疗、智慧办公等。

根据数据统计,从产品结构来看,超过六成的电子纸平板产品为阅读器,其次则是智能办公本,由此可见,由此可见,阅读器目前仍为电子纸产品最主要的产品用途。

中国电子纸出货量快速增长

2020-2022年,我国电子纸出货量保持快速增长趋势。2022年,全球电子纸模组出货量为2.6亿片,同比增长23%。中国电子纸出货量约占全球的10%。总体来看,我国电子纸需求仍处于快速发展时期。

电子纸平板作为新型的智能平板产品,在中国的销售渠道主要以线上为主,线上渠道是目前各大品牌商最主要的阵地。根据RUNTO数据,2022年,中国线上渠道销量为67.9万台,占到整体市场的67%。

多样化、高质量电子纸产品推动市场规模增长

未来随着我国居民人均可支配收入的逐渐提高,人们对社会日常服务提出了更高的数字化、现代化要求,进而推动电子纸市场规模将进一步扩大,预计到2025年,中国电子纸市场规模有望突破500亿元。

更多本行业研究分析详见前瞻产业研究院《全球及中国电子纸显示产业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2023年中国电子纸行业需求水平分析:阅读器为主要应用、行业需求空间巨大【组图】