AI热潮大赢家! 美光(MU.US)业绩全线碾压预期 暗示芯片复苏周期开启 MU -4.24% 从投资组合添加/删除 添加至自选组合 添加头寸

AI热潮大赢家! 美光(MU.US)业绩全线碾压预期 暗示芯片复苏周期开启 MU -4.24% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 000660 -1.42% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 005930 -0.13% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

智通财经APP获悉,美国最大规模存储芯片制造商美光科技(MU.US)给出了强劲的当期营收预期,表明AI热潮驱动之下,数据中心的强劲存储芯片需求正在帮助弥补个人电脑和智能手机市场缓慢复苏步伐。该公司周三在一份声明中表示,预计截至明年2月份的第二财季总营收区间将达到51亿至55亿美元,相比之下分析师平均预期约为49.9亿美元。扣除某些项目,Non-GAAP准则下美光预计同期的每股亏损区间将在21美分至35美分之间,相比之下分析师平均预计亏损62美分。

在截至11月30日的2024财年第一财季,美光总营收同比增长16%,至47.3亿美元。不包括某些项目,Non-GAAP准则下这家总部位于美国爱达荷州博伊西的公司每股亏损95美分。相比之下,分析师平均预期分别为:总营收约45.4亿美元,每股亏损约1美元,美光Q1两项核心业绩指标均超过分析师预期。

最新业绩数据公布后,美光股价在盘后交易中一度上涨超5%。美光在本月晚些时候预览业绩时发布了不太乐观的信号,警告称其经营成本相比于上年同期有所上升。该报告令投资者失望,导致该公司股价下跌,但是此后在CPU与GPU双产业巨头、英伟达(NVDA.US)竞争对手之一AMD(AMD.US)公布强劲的AI芯片市场规模预期后,在AI热潮驱动的存储芯片以及HBM乐观需求预期下股价迅速收复失地。

由于投资者们乐观地认为存储芯片库存过剩正在缓解,以及全球企业布局生成式人工智能(生成式AI)的热潮驱动存储芯片,尤其是HBM需求激增,该公司股价今年以来上涨约57%,与“全球芯片股风向标”——费城半导体指数的整体涨幅基本一致。

芯片行业“至暗时刻”已过,上行周期悄然开启

美光最新业绩以及业绩展望数据表明,美光已经熬过整个芯片行业周期的最糟糕时期,并且正在重新走向盈利模式,尤其是人工智能(AI)热潮支出的激增起到了帮助作用。美光首席执行官Sanjay Mehrotra指出,数据中心用于帮助开发人工智能软件/应用程序的高端存储芯片需求异常强劲。

Mehrotra还重申了他的乐观预测,即2024年将是芯片行业的“触底反弹大年”,并预计将在2025年重返创纪录的需求水平。Mehrotra在声明中表示:“我们预计公司所有业务的基本面将在整个2024年大幅改善。”“我们处于非常有利的地位,完全能够利用人工智能在终端市场带来的巨大机遇。”

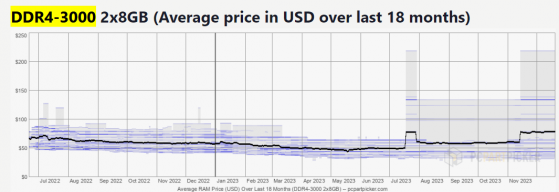

另一存储巨头SK海力士预计存储芯片市场状况从第三季度已经开始明显改善,明年将大幅改善,与三星电子的乐观预期相呼应。从适用于大多数一般计算任务DDR4-3000价格走势也能看出存储芯片市场相对于整个芯片行业的先行复苏趋势。

由于存储芯片在PC、智能手机等消费终端的应用范围极其广泛,因此存储芯片需求水平基本上能够反映整个芯片行业所处的具体盛衰周期。

美光当前正试图从智能手机和个人电脑制造商大幅削减订单的低迷局面中彻底恢复过来。美光的多数客户从2022年初期至今年上半年建立了供过于求的库存,导致存储芯片价格跌至生产成本以下。在此期间,美光、三星电子以及SK海力士三大存储芯片巨头齐心减产,很大程度上缓解了供过于求局面,并且驱动库存和存储芯片价格步入复苏通道。

美光的高管们目前预计,在经历了长达两年的需求下滑时期之后,PC端的整体销量将在2024年以“低至中级别的个位数百分比实现同比增长”。该公司表示,智能手机需求也显示出复苏的迹象,并将在2024年“保持适度的增长步伐”。

TechInsights近期发布的报告指出,2024年将是行业整体营收创纪录的一年。总的半导体市场规模将超过2022年的峰值。未来十年,市场规模将翻番,创造超过1万亿美元的收入。

世界半导体贸易统计组织(WSTS)公布的2024年半导体行业展望数据显示,预计2023年全球半导体市场将出现9.4%幅度的下滑。不过,WSTS预计随后将出现强劲复苏,预计2024年将实现增长 13.1%。对于2024年,WSTS预测市场规模为5883.64亿美元,比上年增长13.1%,这也是对2023年春季预测增长11.8%的向上修正。

WSTS表示,展望2024年,全球半导体市场预计将达到5883亿美元,高于今年春季预测的5760亿美元,这一扩张预计将主要由覆盖PC、服务器以及智能手机等应用的存储领域所推动,预计到2024年将恢复至1200亿美元,与上一年相比增长超过40%;预计几乎所有关键类别,包括分立器件、传感器、模拟芯片、逻辑芯片和MCU等,预计都将呈现个位数增长。

HBM需求强劲,占据HBM仅10%份额的美光欲“后发制人”

美光通过收购一些强大竞争对手,并在该行业的几次残酷的芯片行业衰退周期中幸存下来,成为美国最大规模的存储芯片制造商。该公司在芯片销售方面与来自韩国的三星电子(Samsung Electronics Co.)和SK海力士(SK Hynix Inc.)相互竞争,DRAM与NAND存储芯片为电脑和手机等应用终端的核心硬件。美光还推出了HBM存储产品,主要用于高性能图形卡、AI加速器、高性能计算和数据中心服务器等领域。

包括美光在内的存储芯片制造商们一直在努力进军新的市场,比如AI数据中心、电动汽车智能驾驶以及智能手表等越来越受欢迎的电子产品,从而减少对手机和个人电脑市场的过度依赖性。

HBM可谓全球AI热潮下的“新宠”,随着全球企业纷纷加大力度布局AI领域,AI服务器需求迎来强劲增长,其出货量动能强劲带动HBM(HBM技术采用了3D堆叠技术,将多个DRAM芯片堆叠在一起,形成一个高密度、高带宽的存储模块)需求提升。

美光CEO Mehrotra表示,该公司已经彻底售罄预计在2024年产能能够生产的所有HBM。“这就是创建人工智能软件的计算机所需要的超快访问芯片类型。AI给我们所带来的高营收、高利润机会才刚刚开始。”Mehrotra表示。

知名研究机构Mordor Intelligence预测数据显示,HBM存储产品的市场规模预计将从 2023 年的 20 亿美元增长到 2028 年的 63.2 亿美元,预测期内(2023-2028 年)复合年增长率为 25.86%。 Mordor Intelligence表示,推动HBM市场扩张的主要因素包括对高带宽、低功耗和高度可扩展存储器的需求不断增长、人工智能技术日益采用以及电子设备小型化趋势不断上升。

HBM是一种高带宽、低能耗的存储技术,专门用于高性能计算和图形处理领域。堆叠HBM的高端DRAM和传统的DDR DRAM有一些不同之处。最显著的区别在于HBM是通过垂直堆叠多个DRAM芯片来实现高带宽,而DDR则是通过平面排列;HBM堆叠的多个DRAM芯片连接在一起,通过微细的Through-Silicon Vias(TSVs)进行数据传输,从而实现高速高带宽的数据传输。HBM主要用于高性能图形卡、AI加速器、高性能计算和数据中心服务器等领域,其高带宽特性使得处理器能够更快地访问存储空间,提高了计算性能和效率。

截至2022年,三大原厂HBM市占率分别为SK海力士50%、三星电子约40%、美光约10%,由于SK海力士在HBM领域最早发力,早在2016年已涉足这一领域,因此占据着绝大多数市场份额。有业内人士表示,2023年份额分布将与2022年大致相同。美光在HBM领域的发展相对较晚,但是近期HBM行业的动态消息显示,占据HBM仅10%份额的美光欲“后发制人。

美光计划于 2024 年初开始大批量发货 HBM3E 新型存储产品,同时还透露英伟达是其新型 HBM存储产品的主要客户之一。此外,该公司强调其全新HBM产品受到了整个行业的极大兴趣,这暗示英伟达可能不是唯一最终使用美光 HBM3E 的大型客户。美光显然对 HBM3E 寄予厚望,因为这可能使其能够领从SK海力士以及三星电子手中不断赢得市场份额,以全面提高公司营收和利润。

据悉,美光HBM3E 模块基于八个堆叠 24Gbit 存储芯片,采用该公司的 1β (1-beta) 制造工艺制造。这些模块的数据速率高达 9.2 GT/秒,使每个堆栈的峰值带宽达到 1.2 TB/s,比当前最快的 HBM3 模块提高了 44%。与此同时,该公司不会停止其基于 8-Hi 24 Gbit 的 HBM3E 组件。该公司宣布,继开始量产 8-Hi 24GB 堆栈后,计划于 2024 年推出超大容量36GB 12-Hi HBM3E 堆栈。美光首席执行官表示:“我们预计将于2024年初开始HBM3E批量生产,并预计将在2024财年实现可观营收。

花旗表示,看好芯片行业全面复苏趋势,并将美光列为芯片行业首选股。花旗将该机构对美光的目标股价从85美元上调至88美元,维持“买入”评级。Seeking Alpha汇编的数据显示,华尔街分析师们予以美光的共识评级为“买入”,平均目标价达85.94美元,意味着未来12个月潜在上行空间达9%。

AI热潮大赢家! 美光(MU.US)业绩全线碾压预期 暗示芯片复苏周期开启