告别两位数增长!2023医药“卖水人”板块市值跌去四分之一 明年业绩起色靠海外和大企业?|年终盘点 2269 -5.27% 从投资组合添加/删除 添加至自选组合 添加头寸

告别两位数增长!2023医药“卖水人”板块市值跌去四分之一 明年业绩起色靠海外和大企业?|年终盘点 2269 -5.27% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 0388 -0.78% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 0728 -0.57% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 1177 +1.60% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

财联社12月25日讯(记者 卢阿峰)“公司2023年目标新增120个项目显然过于激进。”药明生物今年12月在调低公司今年整体业绩目标的公告中的一段描述,也折射出了医药“卖水人”一整年的行情。

财联社记者综合采访和公开信息了解到,在告别特殊时期“大订单”之后,受国内生物医药行业投融资数量大减,不管是国内资本相对雄厚的Biopharma,还是众多依赖外部投融资的Biotech,对于创新药管线的投资也开始更加谨慎与保守,联动CRO行业的国内新增订单大减,业绩增长的动力源泉更多来自海外业务的增长。

“谁有资金能继续搞创新,谁就是CRO的客户。”业内专家告诉财联社记者,虽然在年底,ADC药物的出海高潮为国内生物医药行业增添了许多信心,但2024年,CRO行业告别两位数增长,进入个位数增长甚至下滑的周期似乎已经注定,而更多押注海外市场,与大型生物医药企业进行深度绑定,或许是穿越周期的最优选择。

投融资大减致新订单变少 板块市值跌去四分之一

从开年的信心满满,存量订单在手,笃定随着经济复苏的节奏再创新高的医药“卖水人”,或许到年底才会真正认识到,行业真正进入到了“下行”周期。

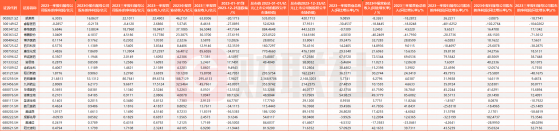

数据来源:wind Wind数据显示,国内CRO概念上市公司板块,整体市值从年初的6400多亿元,经过近一年的沉浮,截至今日,板块整体市值为4800多亿元,蒸发了近四分之一。

其中,泰格医药(300347.SZ)、药石科技(300725.SZ)、博腾股份(300363.SZ)、昭衍新药(603127.SH)、美迪西(688202.SH)、凯莱英(002821.SZ)、康龙化成(300759.SZ)等市值缩水20%,近四分之三的企业在近一年的时间内股价跌去超10%,只有成都先导(688222.SH)、博济医药(300404.SZ)和搭上了“GLP-1概念”的诺泰生物(688076.SH)等数家企业还保持市值的正向增长。

具体到业绩,分化进一步加剧,上半年,虽然昭衍新药、睿智医药(300149.SZ)和皓元医药(688131.SH)出现业绩下滑,凯莱英、博腾股份、和元生物(688238.SH)等CDMO公司总营收和净利润“双降”,但是还有四分之三以上CRO上市企业营收同比增长为正,过半归母净利润增长率为正。

当时业内专家普遍对财联社记者表示,不要对CRO行业中期成绩太乐观,CRO行业订单相对具有更好的长期性,目前释放的业绩,更多地是依托于之前承接的订单的“兑现”。

今年三季度,CRO板块的颓势果然进一步扩大,药明康德今年前三季度国内新药研发服务营收又减少四分之一,归母净利出现同比减少的CRO企业从中报的7家增加至9家,大部分CRO上市企业营收增速进一步放缓。

据公告等相关公开信息,部分CRO上市公司业绩下滑原因也不尽相同。今年年中,昭衍新药曾因“囤猴”致业绩下滑股价跌停;睿智医药业2022年将小分子CDMO业务出售,今年6月又将益生元业务剥离,调整后,昔日起家的化学CRO业务表现乏力;睿智医药在机构调研时也表示,将持续梳理该业务的细分板块,包括ADC、多肽业务的延伸性布局,并着重考虑从成本端出发,降本增效。

“今年CRO行业的景气度和行情特点,个人观点是我们从现象上看有两点,一是景气度在下降中调整;二是行情在2023周期中表现为先扬后抑。”某生物医药公司董事长、资深医药行业专家胡晓春对财联社记者表示,行业的景气度应该从两个维度系统的考量,一是跳出CRO行业从宏观上俯瞰,在大环境下CRO细分行业不可能独善其身,其景气度和整个经济同频共振;二是从微观上细看CRO行业,它也恰逢其时正好进入了自身从狂热追捧到回归理性发展的阶段。

今年12月,千亿CRO巨头药明生物的一则调低业绩预测声明,将一个真实的行业现状呈现给投资者——随着新冠相关业务收入的快速下降,公司整体增长(包括新冠疫情高基数)将达不到最初目标。具体而言,主要预期药物开发(D)营收下降18%-20%,生产(M)营收下降15%-18%。药物开发业务端收入增速低于预期,主要由于在下行周期中公司2023年目标新增120个项目显然过于激进;生物技术融资放缓导致新增项目减少,比去年减少40个新项目,也意味着减少约3亿美元收入。

消息一出,CRO板块当日开盘即闪崩,药明生物在港股大跌近24%临时停牌,康龙化成、凯莱英等在港股皆大跌超10%,联动A股CRO板块大挫。

投资者当时一片哀嚎和骂声,逼得药明生物CEO陈智胜再度召开媒体沟通会进行澄清,但效果不彰。可以说,自2010年左右,药明康德为代表的第一代CRO在国内形成规模后,从未有一年的医药“卖水人”让投资者如此心情复杂。

医疗战略咨询公司Latitude Health创始人赵衡对财联社记者表示,从今年年初开始,CRO板块进入下行周期已经是事实与未来趋势,而这与生物医药投融资变少有直接的关系,对CRO的需求也下降了。

据动脉网数据,2023年第三季度,全球生物医药融资事件数为400件,总额为1561.78亿元人民币,其中,中国生物医药融资事件数为128件,总额为165.99亿元。2023年Q3的中国生物医药融资事件数较去年同期下降24%,融资总额较去年同期减少了一半。

下行周期“报团取暖” 明年年末春暖花开?

“可以预见,2024年,一些此前以仿制药一致性评价业务为主的CRO公司进入倒闭潮,如果转型不快,大部分将会倒闭。CDMO公司或挂CDMO概念的面临过剩状态,洗牌必然。”某上市生物医药公司高管,资深医药行业专家杨涛对财联社记者表示。

但在上述药明生物的声明并非对未来完全悲观,而是表示,2023年和2024年上半年最具挑战,预计2024年下半年逐步回暖,并指出2023年的毛利率和增速最具挑战,但在未来几年预期毛利率和增速将逐步恢复增长,2024年稳健增长,2025年及以后预期恢复强劲增长。

胡晓春赞同药明生物的判断,他表示,用CRO行业正处于“调整周期”来形容更加恰如其分,但明年年底或2025年就有起色可能稍显急迫了点,毕竟海外市场有可能会更加涉及更多包括但不限于地缘政治等场外因素的影响波及,CRO赛道不太可能这么快“脱颖而出”。

值得一提的是,在今年年末,也就是12月,国内生物医药企业出海出现了一小波高潮,百利天恒、翰森制药、和铂医药等企业的ADC品种接连达成巨额BD交易,ADC药物成为今年医药行业自GLP-1之后又一个火爆领域。当时有业内人士认为,ADC药物对技术平台的依赖性很强,涉及更多产品的工程化改造和系统集成,而国内CRO行业发达,可以满足国内各种不同类型ADC的工艺开发以及生产要求,ADC药物的研发热或将帮助国内CRO行业度过寒冬。

这波小高潮对于明年的CRO行业景气度是否有正面影响?赵衡持否定态度,他表示,目前看CRO行业没有明显的改变,最终还是要看FDA的批准原则,可能部分ADC药物临床还是要去美国做,当然,对于全球化布局的CRO公司还是有一定服务能力,所以还需要个案分析,很难说有全局性的改善。“相关大额BD交易,更多地我认为是相关的Biopharma和Biotech们在为过冬储备‘粮草’。”

胡晓春则认为有一定的影响,他解释道,大家都把BD交易视为现在及未来企业发展并实现地域突破的新模式,虽然在之前有观点说BD交易在转向内循环,出海难,但经济实力现状、对创新药研发的认知偏差等因素,让企业不得不向外寻求合作,不过CRO行业本来主战场就在海外,只是未来CRO的合作会更加宽泛,或者说在CXO赛道上更加多元化。

与生物医药投融资寒冬对比明显的是,今年前三季度我国生物医药发展“成果”也出现了一波小爆发,也稍微带动了机构们对CRO的看好,有研报指出,2023年前三季度,我国创新药新增IND数量1133个,同比增长18%、新增NDA数量185个,同比增长58.1%;较2022年同期显著增长,创新需求仍将持续。CXO行业仍是兼具确定性与成长性的优质板块。

在海外市场,CRO行情走出了与国内迥然不同的趋势。据媒体报道,多数海外CRO公司的最新核心业务指引上调或维持,三星生物全年收入指引从增长15%-20%上调至20%以上,Charles River连续上调全年药物发现和安评业务收入指引,LabCorp继续上调基础诊断业务指引,ICON、LONZA维持全年指引不变。但最强CRO不是三星生物,而是Medpace,连续4个季度上调业绩指引,股价连续创出历史新高。

胡晓春如此向财联社记者解释海内外CRO景气度迥异的现象,“一方面是宏观上国外特别是发达国家经济复苏较快,这反映到CRO行业的行情上自然出现了反差;另一方面新药研发,本身不管是研发资源投入上还是对新药研发的长期主义意识上,底蕴都较差。”

“海外生物医药市场的复苏速度明显快于国内,海外Biopharma和Biotech也不是很缺钱,所以我认为明年国内CRO公司要增长,或许更多地只能押注海外市场,向三星生物学习,与国内外的大企业进行深度绑定。”赵衡预测道,CRO行业明年的增速将告别两位数,可能平均下来只有个位数,如果相关企业新单获取能力不强,尤其是中小型CRO企业,海外市场拓展出现瓶颈,那肯定会出现业绩下滑。

沙利文研报指出,由于医药研发的长周期、高投入、高风险、专业性且需要与CRO企业共享技术资料信息等特征,医药企业在为其新药寻找CRO企业时通常非常慎重,CRO服务企业的客户资源积累和服务质量口碑成为其核心竞争力。而对于未有合作关系的客户,其更倾向于选择品牌较大、声誉较好的CRO企业,因此也给CRO行业的新进入者造成了很高的客户资源壁垒。

对于中小CRO公司,胡晓春建议不要轻易“转型”,企业可以调整业务线而非冲动转型业务,“先立后破”非常适用于中小CRO公司。“同时,我认为国内CRO们在这轮艰难的调整期中应该思考一下,之前雄心壮志搞CRO一体化是否激进盲目了些呢?用经济规律论来思考,社会越发展分工就越细,苹果之所以成为苹果,它不仅仅是站在整个产业链的顶端,更是把生产端分工给了富士康。CRO一体化不是不可以搞,但急功近利般蜂拥而至是否正常呢?”

告别两位数增长!2023医药“卖水人”板块市值跌去四分之一 明年业绩起色靠海外和大企业?|年终盘点