【干货】减重药行业产业链全景梳理及区域热力地图

【干货】减重药行业产业链全景梳理及区域热力地图

减重药行业主要上市公司:华东医药(000963.SZ)、恒瑞医药(600276.SH)、信达生物(01801.HK)、信立泰(002294.SZ)、丽珠集团(000513.SZ)、诺泰生物(688076.SH)、圣诺生物(688117.SH)、翰宇药业(300199.SZ)、爱美客(300896.SZ)、甘李药业(603087.SH)等

本文核心数据:中国减重药行业产业链全景图、中国减重药企业区域竞争

减重药产业链全景梳理:产业化处于早期阶段

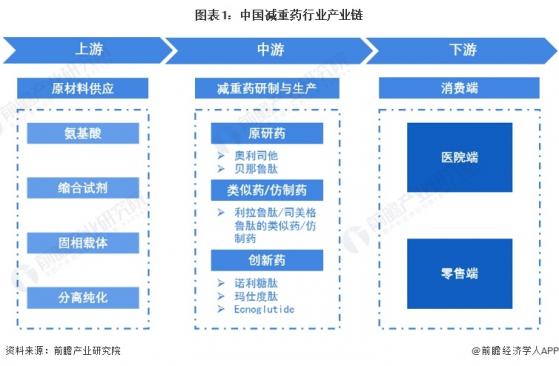

减重药产业链由上游原材料供应、中游减重药研制与生产、下游医院与零售端构成。在上游环节,减重药原材料包括氨基酸、缩合试剂、固相载体等;中游的减重药则主要包括原研药、类似药/仿制药、创新药三大类;下游医院与药物零售为主要的消费场景。

在减重药产业链的参与者中,上游原材料厂商有氨基酸有梅花生物(氨基酸)、昊帆生物(缩合试剂)、蓝晓科技(固相载体)、分离纯化(纳微科技、东富龙、楚天科技)等;中游减重药制造商有华东医药、恒瑞医药、信立泰、仁会生物等;下游消费端主要为医院和药店。

减重药产业链区域热力地图:江苏分布最集中

根据企查猫查询数据,江苏是我国减重药企业主要注册的热土。截至2023年10月,江苏共有相关减重药企业数6家,排名第一;其次是广东、北京,分别为4家和3家。

从中国减重药产业链区域分布来看,减重药企业主要分布在我国东部地区。其中,江苏的减重药产业链较为完整,涵盖上游氨基酸与多肽试剂生产、中游减重药研制生产等环节。

减重药行业代表性企业入场方式

我国减重药行业代表性企业入场方式主要有自建生产线、成立/投资控股子公司和战略合作三种方式。华东医药围绕GLP-1靶点,已构筑包含口服、注射液在内的长效及多靶点创新药/类似药产品管线,公司利拉鲁肽类似药肥胖适应症于近期获批,成为国内首款上市的GLP-1减重药物;集团控股子公司道尔生物在研的GLP-1R/GCGR/FGF21R靶点的多重激动剂DR10624用于超重或肥胖人群的体重管理的中国IND申请已于2023年7月获批;子公司中美华东与SCOHIA宣布将就GLP-1R和GIPR双激动剂SCO-094及其衍生产品在全球范围内扩大战略合作,中美华东将获得SCO-094及其衍生产品在全球(包括日本)的独家开发、生产及商业化权益。

减重药行业代表性企业发展现状

目前GLP-1类药物在国内竞争火热,除了多家公司在做利拉鲁肽、司美格鲁肽类似药的研发之外国内减肥药物研发布局仍然以GLP-1R单靶点为主,部分在该领域布局深厚的公司对GLP-1/GIP、GLP-1/GCGR双靶点,甚至三靶点展开布局,寻求差异化竞争。

恒瑞医药、华东医药等公司在多肽药物研发方面布局深厚,也有公司如信达生物跟海外合作开发项目,目前开发了多款不同靶点不同给药机制的GLP-1类药物,其中双靶点药物在国内已经走到临床2期以后,如信达生物的IBI362、恒瑞医药的SHR-1816、豪森制药的HS-20094等。

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

【干货】减重药行业产业链全景梳理及区域热力地图