2024财险业前瞻丨车险市场格局愈发固化 降本增效和风险减量打开盈利空间

2024财险业前瞻丨车险市场格局愈发固化 降本增效和风险减量打开盈利空间

财联社1月4日讯(记者 夏淑媛) 2023年前11个月,在国内新车销量快速增长的带动下,我国车险保费收入稳健增长,短期健康险、农险等非车险业务取得两位数增速,对财产险公司保费收入规模的贡献度持续提升。

数据显示,2023年前11个月,财产险公司实现保费收入1.46万亿元,同比增长7.06%。其中,11月单月,实现保费收入1132亿元,同比增长5.92%,增速较去年同期增加3.35个百分点。

展望2024年,多位业内人士对财联社记者表示,在促进汽车消费监管举措的拉动下,车险保费将保持温和增长的态势。而随着监管对不当费用竞争管控持续加强、车险市场化程度提升,车险市场头部公司优势凸显,长期来看市场格局愈发固化。

惠誉评级亚太区保险机构评级高级董事王长泰对财联社记者表示,2024年,预计许多致力于扩张非车险业务的小型财产险公司承保业绩将保持波动。“因为非车险承保利润率高度依赖保险公司定价与风险选择精细度的能力。除非小型财产险公司在获得优质业务方面具备竞争优势,否则我们认为,这些公司实现承保利润率扭亏依然面临挑战”王长泰表示。

预计2024年车险保费温和增长,头部公司市占率进一步提升

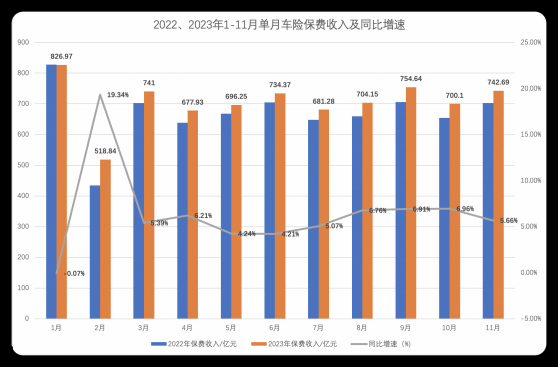

在财险公司保费收入中,车险一直担纲着重要角色。最新数据显示,2023年前11个月,车险行业累计实现保费收入7778亿元,在财产险保费收入中占比53.42%,但同比下降0.6个百分点。

虽然车险保费延续稳健增长的势头,2023年前11个月同比增长5.9%,但疫情后社会经济活动熵值增长,车险经营利润水平大幅收窄,并有继续恶化趋势。

行业交流数据显示,2023年前三季度,车险行业累计承保利润78.04亿元,比 2022年同期减少106.68亿元,降幅为57.75%。

中金公司研究部保险科技行业研究负责人毛晴晴分析,由于2022年车辆出行有限、赔付不高,行业利润结余情况普遍好于2021年,险企车险业务费用空间相对充足,导致车险市场拼费用抢市场的恶性竞争再抬头,费用率明显抬升。

9月中下旬,国家金融监督管理总局下发《加强车险费用管理的通知》,要求全面加强车险费用内部管理、商业车险费用监督管理,以及要求优化考核机制等。

此外,2023年11月,行业头部8家财险公司召开车险协同会,制定签署《车险合规经营自律公约》,一致表示将严格执行车险条款费率,公平、公正、充分地开展市场竞争,推进车险行业高质量发展。

随着监管政策和行业自律约束加强,业内预计2024年车险市场竞争格局有望进一步优化,在车均保费保持相对平稳的基础上,车险保费增长主要依靠新车销售和存量车转化拉动,预计车险保费将保持稳健增长。

头部险企在定价能力上具备核心优势、马太效应凸显。业内预计头部险企市场份额提升、业务结构优化,将带动头部险企车险保费增速高于行业平均水平。

瑞士再保险财产险首席核保官Gianfranco Lot(罗吉安)对财联社记者表示,在中国乃至全球,车险仍是财产险中占比最大的业务,车险行业在未来仍是一个非常大的业务条线,在财产险方面的重要程度只会有增无减。

他表示,汽车市场正在经历非常显著的转型,尤其是随着技术的迅速发展,越来越多的电动汽车取代燃油车,汽车制造商在这个过程当中能够获得非常多的数据,这个数据对于费率设定,开展保障保险的方式都会产生巨大的影响。

2024年非车险保费有望实现两位数以上增速,赔付改善助力综合成本率优化

2023年,财险业持续向非车险业务转型。数据显示,2023年前11个月,非车险业务累计实现保费收入6783亿元,在财产险保费收入中占比46.58%,同比上升0.6个百分点,已接近财险市场的半边天。

具体来看,2023年前11个月,非车险业务延续高增长趋势,同比增速达8.5%。

其中,健康险实现保费收入1678亿元,同比增长10.61%;农险实现保费收入1371亿元,同比增长18.19%;责任险实现保费收入1182亿元,同比增长10.87%;意外险实现保费收入471亿元,同比下滑12.54%。

展望2024年,业内预计非车险业务保费收入有望实现两位数以上增速。

招商证券研报指出,非车险业务与经济表现具有正相关性,其预计2024年政府业务将继续受益于政策推动和财政补贴,农险和健康险等有望持续高增。

此外,法人业务加强品质管理,承保质量将进一步提高,个人业务扩面增量,低基数下增长空间巨大。同时,随着各公司主动调整业务结构,收缩高亏险种规模,加强风险减量服务助力防灾减损,头部险企承保盈利有望持续改善。

在毛晴晴看来,大型财险公司非车险业务承保盈利可在不确定性中把握确定性。“尽管非车承保盈利仍面临自然灾害、市场竞争等单一主体无法把控的外部影响因素,但大型公司凭借车险业务的盈利基础有望在不确定性中把握确定性,长期来看坚持盈利重于规模的经营方向,同时建设定价、核保、风险减量能力等长期护城河有助于帮助大型公司形成更稳固的竞争优势。”毛晴晴表示。

2024财险业前瞻丨车险市场格局愈发固化 降本增效和风险减量打开盈利空间