2024年中国糖尿病用药八大细分市场竞争状况全面分析【组图】

2024年中国糖尿病用药八大细分市场竞争状况全面分析【组图】

行业主要上市公司:通化东宝(600867);甘李药业(603087);鲁抗医药(600789);奥赛康(002755);华东医药(000963);北陆药业(300016);福元医药(601089)等

本文核心数据:中国不同代次胰岛素市场份额占比;中国第二代胰岛素企业市场份额占比;中国第三代胰岛素企业市场份额占比;中国GLP-1受体激动剂企业市场份额占比;中国α-糖苷酶抑制剂市场细分产品占比等

1、中国胰岛素市场竞争状况

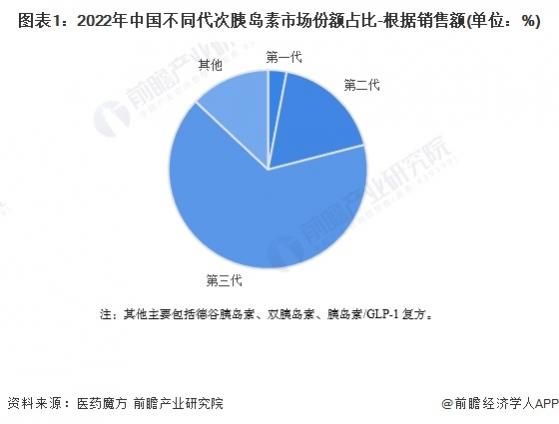

胰岛素可分为第一代、第二代、第三代胰岛素,从我国胰岛素市场细分产品占比来看,第三代胰岛素占据主要市场份额,2022年销售额占比约66%;其次是第二代胰岛素,2022年销售额占比约18%;第一代胰岛素已经基本被市场淘汰。

注:其他主要包括德谷胰岛素、双胰岛素、胰岛素/GLP-1复方。

从企业竞争状况来看,第二代胰岛素市场上,本土厂商通化东宝已占据主要份额,2022年占比40%,其次是外资厂商诺和诺德,占比约39%。

第三代胰岛素市场上,诺和诺德、赛诺菲、礼来三家外资厂商仍占据市场份额前三,合计占比超75%,本土厂商甘李药业竞争力较强,但与三家外资厂商仍有差距。

2、中国GLP-1受体激动剂市场竞争状况

我国GLP-1受体激动剂市场上,外资原研厂商诺和诺德一家独大,2022年市场份额占比近75%。

3、中国DPP-4抑制剂市场竞争状况

DPP-4抑制剂市场上,截至2023年,国内上市的产品有西格列汀、维格列汀、沙格列汀、阿格列汀、利格列汀和曲格列汀6种。2019年至2022年,国内药企相继完成了对进口DPP-4抑制剂的首仿药的围猎,随后多款DPP-4抑制剂进入仿制药密集获批期,当前市场竞争较激烈。

4、中国SGLT-2抑制剂市场竞争状况

SGLT-2抑制剂方面,截至2023年,国内上市产品有达格列净、恩格列净、卡格列净、艾托格列净片及恒格列净5种,艾托格列净片尚未完成首仿,恒格列净是由恒瑞医药自主研发的1类新药,是中国首个自主研发的SGLT2抑制剂。

当前本土仿制厂商竞争力较弱,4家外资原研厂商及1家本土原研厂商竞争力较强。

5、中国α-糖苷酶抑制剂市场竞争状况

国内上市的α-糖苷酶抑制剂有阿卡波糖、伏格列波糖和米格列醇。其中,阿卡波糖占据80%以上市场份额。

从企业竞争状况来看,阿卡波糖的大部分市场份额被拜耳占据,其次是中美华东和绿叶制药两家本土厂商。

6、中国双胍类市场竞争状况

双胍类市场上,目前我国盐酸二甲双胍片的生产企业超过100家,竞争十分激烈,但主要市场份额还是由外资原研厂商施贵宝占据,2022年,其市场份额占比超80%。

7、噻唑烷二酮类市场竞争状况

噻唑烷二酮类市场上,目前国内上市的产品只有罗格列酮和吡格列酮,其中罗格列酮占据近80%的销售额。

从企业竞争状况来看,罗格列酮无上市进口药物,数十家本土厂商瓜分市场份额。

8、中国促胰岛素分泌剂市场竞争状况

促胰岛素分泌剂包括磺脲类和格列奈类两种。在国内上市的磺脲类药物有格列本脲、格列美脲、格列齐特、格列吡嗪和格列喹酮。其中,格列美脲属于第三代磺酰脲类抗糖尿病药,在国内磺酰脲类产品中市场份额占比最高,不过市场格局由原研赛诺菲占据主导地位,海汇药业、北陆药业等国产企业参与竞争。

国内上市的格列奈类药物有瑞格列奈、那格列奈和米格列奈,其中瑞格列奈占比最高。从企业竞争状态来看,外资厂商诺和诺德占据主要市场份,2022年其市场份额占比超45%,本土厂商豪森药业和福元药业市场份额占比也已较高。

更多本行业研究分析详见前瞻产业研究院《中国糖尿病用药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2024年中国糖尿病用药八大细分市场竞争状况全面分析【组图】