2024年中国动力锂电池细分技术路线发展观察 高能量密度及低成本是未来发展趋势【组图】 300750 -3.23% 从投资组合添加/删除 添加至自选组合 添加头寸

2024年中国动力锂电池细分技术路线发展观察 高能量密度及低成本是未来发展趋势【组图】 300750 -3.23% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

行业主要上市公司:宁德时代(SZ:300750);比亚迪(002594);中创新航(3931.HK);国轩高科(002074);欣旺达(300207);亿纬锂能(300014);孚能科技(688567);瑞浦兰钧(0666.HK)

本文核心数据:中国不同正极材料动力锂电池市占率;中国不同封装方式动力电池市场份额

动力锂电池技术路线分析

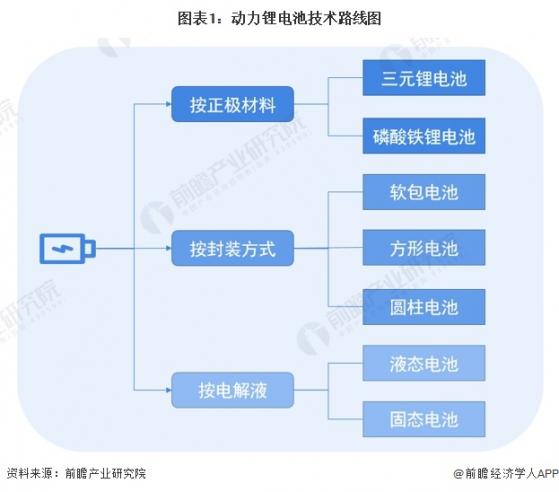

目前,动力锂电池技术路线呈现多样化的特点。根据正极材料的不同,主流动力锂电池技术路线可分为三元锂电池、磷酸铁锂电池;根据封装方式的不同,动力锂电池技术路线可分为软包、方形和圆柱;根据电解质的不同,动力锂电池技术路线可分为液态电池、固态电池。

动力锂电池细分技术路线发展情况

根据锂电池正极材料的不同,主流动力锂电池可分为三元锂电池、磷酸铁锂电池。在我国2017年以前,磷酸铁锂电池由于其相对高安全性和电池制造过程对环境的要求相对较低的特点,占据主要市场份额。2017年,财政补贴政策对电池系统能量密度的下限做了限定,加上磷酸铁锂电池能量密度较低的缘故,从2017年开始,三元材料电池因其能量密度高的特点,迎合了政策和纯电动乘用车市场的需要,市场份额占比开始快速提升,2018-2020年,三元锂电池占据主要市场份额。随着我国新能源汽车市场理性发展以及对安全性和低成本的看重,2021年开始,我国磷酸铁锂电池市占率再次反超三元锂电池,2022年磷酸铁锂电池装机量占比达到62.4%。2023年1-11月我国磷酸铁锂电池装机量占比上升至67.6%。

根据封装方式的不同,动力锂电池技术路线可分为软包、方形和圆柱。从技术路线的市场份额情况来看,方形电池占据我国动力电池的主要份额,2022年我国方形电池占比约为92%,软包和圆柱占比分别为5%和3%。

根据电解液的不同,锂电池可分为液态、半固态、准固态和全固态四大类,其中半固态、准固态和全固态三种统称为固态电池。目前,中国市场上固态电池整体还处于实验阶段,未实现商业化。但液态锂电池能够实现的能量密度已近极限,而使用全固态锂电池能量密度具备突破500Wh/kg的潜力,因此固态电池是未来锂电池的发展方向,也是各企业的必争高地。从企业技术布局情况来看,2023年包括辉能科技、清陶能源、卫蓝新能源等公司的产品批量交付提上日程,而中创新航、孚能科技等企业固态电池大规模量产已提上日程。

高能量密度及低成本是未来发展趋势

从技术发展趋势来看,未来动力锂电池正极材料技术研发趋势朝三元电池高镍去钴和磷酸锰铁锂这两个方向发展,封装方式朝软包方向发展、电解液超固态电池发展是长期趋势。整体来看,动力锂电池发展趋势聚焦高能量密度和低成本这两点,三元电池高镍去钴是为了降低动力锂电池生产成本,磷酸锰铁锂、固态电池和软包适配固态电池是为了提升动力锂电池能量密度。

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2024年中国动力锂电池细分技术路线发展观察 高能量密度及低成本是未来发展趋势【组图】