美国经济“软着陆”越来越近 投资者只需做好一件事:拿稳标普500指数ETF US500 +0.51% 从投资组合添加/删除 添加至自选组合 添加头寸

美国经济“软着陆”越来越近 投资者只需做好一件事:拿稳标普500指数ETF US500 +0.51% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 SPY +0.51% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

围绕当前美国经济的新闻媒体或财经报道可谓五花八门,美国共和党与民主党的权威人士们都试图利用经济表现作为提高各自政党支持率的重要工具。

从宏观经济学角度来看,GDP、通胀率和失业率这三大核心数据是长期以来衡量一个国家整体经济状况的主要指标,但它们在未出现明显的数据拐点之前,有时并不能清晰地展现实际经济形势。若仅仅以这三大指标分析经济,则意味着遗漏了一些重要的数据点。

在一些经济学家看来,有一部分在主流媒体上出现频率并不高的图表,比如:用于偿债的可支配收入变化、个人储蓄率、实际个人和家庭收入等等数据,更能清晰展现美国实际的经济形势,这些图表在某些时候能够改变我们对美国经济的看法,甚至对于投资美国股市的前景能够给出一些指引性的意见。

整体来看,这些数据呈现出积极态势,并表明美联储心心念念的“软着陆”可能即将实现。对于投资者来说,投资跟踪标普500指数的ETF意味着投资于美国经济的韧性以及经济增长趋势。因此,至少在2024年,标普500指数的投资前景显得乐观,随着以英伟达为代表的美国科技巨头们业绩持续扩张,也许真的有可能实现巴克莱银行所预言的6050点。

13张图展现真实的美国经济

当然,我们在现代讨论宏观经济学时,不能忽略最常被引用的上述三大经典数据:即GDP、通胀率以及失业率。

GDP vs实际GDP

虽然实际GDP和GDP都在增长,但自2022年新冠疫情趋于消退和经济短期滞胀以来,这两个数字之间的明显一直处于显著扩大状态。

通货膨胀率vs扣除食品和能源的通货膨胀率

明显能够看出,整体通货膨胀率在近期有所抬头,在一月份甚至达到了阶段性的峰值。这在很大程度上是由食品和能源价格所驱动。图2中的红线是剔除食品和能源后的核心通胀率,它仍然呈下降趋势,而包含更多标的的整体CPI却在飙升。

失业率

自从美国经济从新冠疫情中实现复苏以来,美国失业率一直保持在较低水平。然而,这并不意味着一切都恢复了与疫情前类似的常态化水准。自新冠疫情爆发导致的大裁员以来,我们所观察到的现象之一是缺乏重返工作岗位的机会。失业分类只有在积极寻找工作的情况下才算数。这意味着图3不包括那些放弃找工作或转向灰色市场工作的人,比如现金日结工作、零工等。

劳动力参与率

因此,上述的劳动力参与率表明,并非所有人都能够重返工作岗位。数据已经显示出劳动力参与率在62.5%左右趋于稳定的迹象,低于新冠疫情爆发之前的63%。这似乎是一个很小的差异,但它对美国的劳动力市场产生了确实巨大的影响。

按教育程度划分的失业率

一些分析人士对此表示,这主要是因为失业数据对受教育程度较低的人影响更大,这意味着这些职位空缺更多的是服务岗位,已经成熟,可以被自动化甚至当前火热的AI技术所取代。按照教育程度划分的失业率也许能够看出与此趋势相关的一些迹象。

在美国拥有本科或更高学历的群体属于最低比例的失业人群,而那些没有本科或更高学历的人在2020年这样的危机期间失业人数一直相对较高,而且多数并未被纳入大范围的统计样本。

从以上的数据,即不断增长的GDP、好坏参半的通胀率和不断下降的失业率我们可以看出,美国经济正处于典型“商业周期”的“扩张阶段”。这些经典数据往往预示着经济的强劲,而通胀记录是这些经典数据中的唯一主要缺点。因此从这些经典数据中能够看出,美国经济比大多数人想要相信的要强劲,美联储心心念念的“软着陆”——即不伤害失业率和美国经济的情况下降低通胀率,似乎很快就能够达成。除了这些经典数据,我们还可以通过其他数据来更加清晰地看到“软着陆”前景。

家庭偿债支付款项

上面的这一张“偿债支付款项”图表显示出美国普通家庭的可支配收入之中用于偿还债务的部分。这张图表很不寻常,因为它显示了主流新闻报道几乎没有覆盖的广泛分享情况:尽管自新冠疫情时期以来积累了巨额债务,但今天美国家庭用于偿还债务的收入比疫情前少。值得注意的是,名义债务并不是重大问题,但如果我们开始看到越来越多的美国家庭可支配收入用于偿还债务,这就成了重大的问题之一,“偿债支付款项”这张图表,可以说为美国人承受的巨额债务提供了背景。

美国国内总债务

因此,我们可以在这里看到一些重要的事情:名义债务数字并不是全貌。随着2022年期间通货膨胀率不断上升,债务人获得了差额,因为他们能够在通货膨胀率飙升之前花钱,并且正在用购买力不断下降的通货膨胀率飙升后的美元偿还贷款。而且不仅仅是与住房相关的债务在上升。

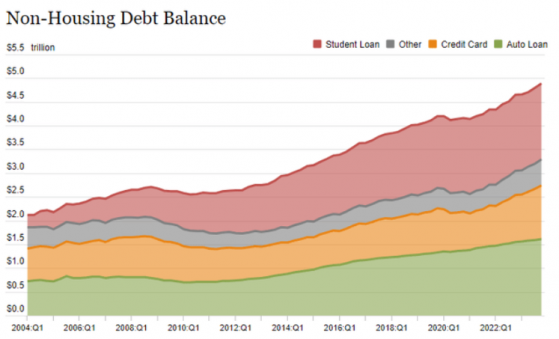

非住房债务

但就像图6一样,我们可以用这样的类似数据来颠覆这种高债务是不好的说法,这些数据显示,几乎所有类别的拖欠率都在下降,除了信用卡这一选项,它没有接近我们在新冠疫情中所看到的拖欠水平。

违约率

总的来说,当我们审视所有贷款时,我们看到的是一幅喜忧参半的画面,目前的低点基本上都处于历史级别的低点,但自上个季度以来呈上升趋势。

拖欠贷款比例

这一类别的贷款拖欠率小幅上升并不足以说明拖欠率已经触底,但应该会让我们对过于乐观的预期有所犹豫。

个人储蓄率

鉴于乐观的美国经济增长预期,消费者表现似乎弱于预期。个人储蓄率追踪的是每个月底储蓄或投资占可支配收入的百分比,它向我们表明,消费者在新冠疫情之后的储蓄率明显比新冠疫情前有所减少。

美国个人和家庭的真实收入变化

统计数据显示,美国家庭收入下降了,但是个人收入却保持不变,这表明一般家庭都看到并感受到图4中提到的就业水平有所下降。

股息与公司利润

消费支出弱于经济增长趋势,这也意味着这种差异化的数值表现可能正在其他地方体现出来。比如在过去的几年里,美国的公司一直在提高利润,上面的这一幅图显示出了美国公司分红前和分红后的利润差距。

“消费巨轮”持续发力,美国经济“软着陆”似乎正在从“愿景”成为“现实”

根据上周美国政府公布的第四季度GDP年化季率修正值,第四季经济增长相比于第三季度有所放缓,但GDP的结构比市场最初预期强劲得多,这对于今年的美国经济前景可谓是个好兆头,尽管今年美国经济活动因部分地区极端低温而开始疲弱。

数据显示,美国商务部上周小幅下修Q4 国内生产总值(GDP)增速至3.2%,修正前的数据为3.3%,反映对库存投资的下调。但消费者支出、州和地方政府投资以及居民和企业支出都有所上调,意味着美国经济结构更加健康。

整体来看,美国Q4消费者支出季度环比增幅从2.8%上修至3.0%,为GDP增长率贡献足足两个百分点;通胀率修正后略高——第四季度的核心PCE同比增幅从2.7%略微上调至2.8%。在美联储自2022年以来开启激进加息周期以抑制火热的通胀率之后,美国经济在2022-2023年期间全面顶住了关于经济衰退的可怕警告,背后的主要支撑因素在于劳动力市场吃紧以及整体薪资水平保持在高位,这两大因素共同提振美国消费者支出,而消费这一“巨轮”堪称美国经济“核心驱动力”,占美国GDP的比重高达70%-80%。

更强劲的消费者支出,加上住宅建筑投资和企业整体支出(主要是工厂等非住宅建筑)被小幅上调,意味着美国国内整体的企业和个人消费者需求强于最初的预期。衡量国内需求的重点指标之一——面向国内私人购买者的最终销售额增长率被上修至2.9%,而不是在官方修正数据前公布的2.6%。

修正后的美国经济数据显示,美国经济结构比市场最初预期强劲得多,这对于美国经济前景可谓是个非常好的兆头。整体来看,修正后的数据显示库存投资数据美国商务部被下调,但消费者支出、州和地方政府投资以及居民和企业支出都有所上调,意味着美国经济结构更加健康。预测数据方面,亚特兰大联储的GDP NOW预测模型目前预计美国第一季度GDP年化季率将实现增长2.5%。

对于一些看好美国未来经济情景的经济学来说,第四季度强劲的GDP以及暗示消费者支出更加健康的GDP结构,叠加通胀离美联储2%目标越来越近,美联储心心念念的经济“软着陆”实际上无限接近达成。在这些对美国经济乐观的经济学家看来,尽管美联储2022年开启的激进加息周期给家庭和企业带来了沉重负担,但持续的就业增长、强劲的薪资增速合力为美国消费支出提供最强力的基础支撑,加之2023年下半年以来通胀急剧下降趋势也发力推动了消费者支出持续增长。

谨记:押注于美国经济,而不是押注美国消费者

那么,谁将享受美国经济强大韧性所带来的“红利”收入囊中呢?答案是美股和美债的投资者。

总之,这些宏观经济数据总体上呈现出的是积极态势,美国经济可谓韧性十足,并且表明美联储主席鲍威尔可能将实现他一直以来憧憬的“软着陆”。即使消费者债务、收入、储蓄以及支出等与消费端相关的重要数据还需要两三年左右的时间才能在这些新的稳定点位基础上趋于常态化,就像我们在2010年代中期看到的那样,但是投资者现在应该做好准备,利用这些有利的前置条件。

首先,涵盖广泛行业的美国股票ETF,以及美国国债和投资级债券,仍然是华尔街分析师们推荐的“首选投资标的”,其中,“涵盖广泛行业的美国股票ETF”的最经典代表就是跟踪美股大盘——标普500指数的ETF产品,比如规模最为庞大的SPY与IVV。

尽管标普500指数创下历史新高,但鉴于宏观经济形势的变化,华尔街分析师们普遍预期这轮涨势至少在2024年不会结束,美国银行已经将该指数的2024年最新预期升至5400点(上周五美股收盘为5137点)。巴克莱银行则在报告中还指出,如果大型科技公司的盈利数据延续超预期的强劲表现,那么该机构认为标普500指数年末将有可能达到6050点。

标普500指数涨势停不下来?美银喊出5400点,巴克莱银行预计最高可能升至6050点

来自美国银行的明星策略师Savita Subramanian预计标普500指数年底将达到5400点,而她在此之前给出的目标点位则是5000点。这位策略师表示,各项技术指标正闪烁着看涨信号,表明未来盈利增长将更为强劲,利润率弹性“令人惊讶”。

人工智能带来的狂热情绪和美国经济的韧性令华尔街预测人士感到意外,并促使策略师们竞相跟上已经超出他们预期的股市反弹。近几周,Piper Sandler、瑞银和巴克莱都上调了标普500指数的前景。高盛集团和瑞银集团自去年12月以来,在美联储转向鸽派政策之后,已经两次调高了对美国经济前景的预期。

Piper Sandler策略师Michael Kantrowitz可谓是2023年华尔街最看空美国股市的策略师,近期他将标普500指数的预测上调至5250点。这一预期超过了Oppenheimer Asset Management首席投资策略师John Stoltzfus和Fundstrat Global Advisors研究主管Thomas Lee等一些看多的华尔街同行预测——这两位策略师都预计标普500指数到年底将触及5,200点。

巴克莱银行可谓是华尔街最看好美股后市的投资机构。将该机构对美股基准指数——标普500指数的年底目标价从4800点大幅上调至5300点,主要因预期美股将继续受益于大型科技公司的丰厚盈利数据和美国经济在市场意料之外的优异表现。巴克莱在报告中还指出,如果大型科技公司的盈利数据延续超预期的强劲表现,那么该机构认为标普500指数今年年末将有可能达到6050点。

美国经济“软着陆”越来越近 投资者只需做好一件事:拿稳标普500指数ETF