【盘中宝】半导体这一细分领域有望率先触底复苏,多家厂商获得急单,这家公司多款产品进入全面量产阶段

【盘中宝】半导体这一细分领域有望率先触底复苏,多家厂商获得急单,这家公司多款产品进入全面量产阶段

财联社资讯获悉,随库存逐步减压,近来半导体整体供应链确实陆续有比较好的消息传出,据行业媒体报道,除了瑞昱、盛群、联咏等IC设计业者获得急单外,导线架厂长科也说,消费性电子已调整了六季,目前已有急单;封测大厂京元电则看到Wafer bank(晶圆银行)在逐步释出,库存天数出现下降的趋势。

一、半导体库存水平逐步回落

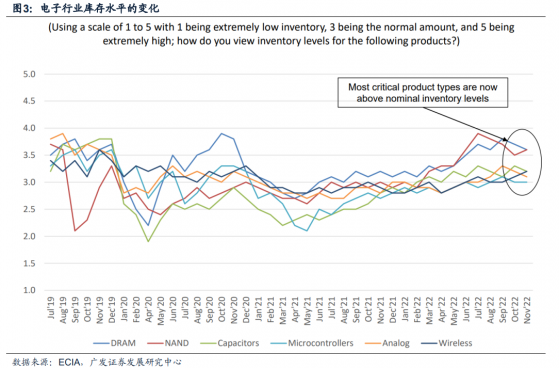

2022年三季度是行业库存的高点,随着需求的持续分化、特别是消费电子需求的持续弱化,彼时以英特尔、英伟达、美光、思佳讯、Qorvo等为代表的半导体公司或其客户均已开始主动去库存。2022年四季度以来,伴随着主动去库存的持续,半导体行业的库存水平已出现回落信号。根据ECIA的数据,2022年10月、11月DRAM和模拟芯片市场的库存水平持续下降。

2023年一季度,库存水平持续回落的趋势越来越明确,因为行业主动去库存的广度和力度均在扩张,主要表现包括:目前存储芯片、逻辑芯片、射频芯片、模拟芯片、晶圆代工等细分行业陆续进入主动库存去化阶段;以DRAM、CIS等为代表的芯片价格持续下降;美光、海力士、台积电、联电等行业龙头公司均缩减了2023年的资本支出;以及行业的Book to Bill在2022年连续四个季度走低。台积电在2022年四季度法说会上也预期行业库存在2023年上半年将快速减少。

二、设计环节今年有望率先触底复苏

广发证券分析指出,半导体行业的库存周期目前正呈现出积极的变化,即库存逐渐向健康水位调整;同时伴随着产能周期维度上,产能利用率的松动持续改善设计环节的成本压力、修复设计环节的盈利能力;产品周期方面,在复苏和渗透逻辑的驱动下,2023年行业补库存需求和行业更广泛需求的复苏,以及行业新品渗透和本土替代,也将为行业贡献可观的需求增量,因此,2023年上半年半导体行业特别是设计环节的基本面有望持续改善。

国信证券指出,随着下游库存的逐渐消化,半导体行业正逐步进入筑底期,建议关注今年有机会率先触底复苏的设计环节,优先推荐有能力持续拓展能力圈,增加可达市场空间的细分领域龙头。

三、相关上市公司:艾为电子、斯达半导、北京君正

艾为电子为第一家和台积电以及第一批与华虹合作12寸90nm BCD晶圆工艺的芯片设计公司,已经在90nm BCD晶圆工艺上进行了多款芯片的Tape out,并已经进入全面量产阶段。

斯达半导涵盖了IGBT、快恢复二极管、SiC等功率芯片和模块的设计、工艺开发,已经实现IGBT芯片和快恢复二极管芯片的量产,以及IGBT和SiC模块的大规模生产和销售。

北京君正基于32位MIPS指令集架构设计了XBurst系列CPU内核,该内核采用了公司创新的微体系结构,其主频、功耗和面积水平在同等工艺下均领先于业界现有的同类32位RISC微处理器内核。

近期热门系列:

2月17日《消费行业的黄金赛道,这一市场正迎来“报复性消费”,这家公司已通过重大资产重组布局相关领域》

2月16日《该行业全球最大出口国再遇风险,该产品供给缺口有望放大,这家公司2、3月份相关产品已预定完》

2月14日《打造对标ChatGPT的大模型,这一地区加速人工智能产业布局,这家本地公司可为AI模型提供核心生产要素》

2月13日《ChatGPT将该产品推上风口,下游人工智能+智能汽车等需求旺盛,高端产品紧缺,这家公司成功研发了具有完全自主知识产权的系列产品》

【盘中宝】半导体这一细分领域有望率先触底复苏,多家厂商获得急单,这家公司多款产品进入全面量产阶段