【每日收评】沪指冲高回落涨近1%,大金融等权重蓝筹全线爆发,成交金额再度逼近万亿 CSI300 +1.35% 从投资组合添加/删除 添加至自选组合 添加头寸

【每日收评】沪指冲高回落涨近1%,大金融等权重蓝筹全线爆发,成交金额再度逼近万亿 CSI300 +1.35% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 SSEC +0.97% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

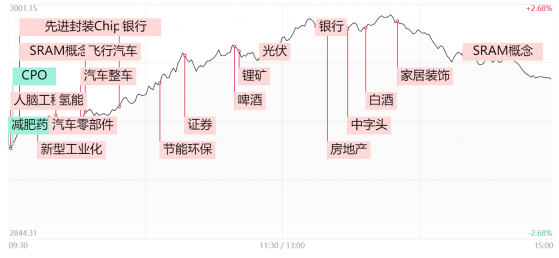

财联社2月21日讯,市场全天低开后冲高回落,沪指一度逼近3000点。盘面上,大金融股集体走强,平安银行涨停,红塔证券、宁波银行、招商银行、新华保险涨超5%。汽车产业链个股展开反弹,圣龙股份、浙江黎明、合力科技、中通客车等10余股涨停。地产产业链个股表现活跃,荣丰控股、中源家居、亚振家居等涨停。新质生产力概念股延续强势,德恩精工、克来机电、精伦电子、克劳斯等10余股涨停。教育股尾盘异动,开元教育涨超10%,传智教育涨停。下跌方面,CPO概念股展开调整,中际旭创跌超6%。总体上个股涨多跌少,全市场超4100只个股上涨,逾百股涨停。沪深两市今日成交额9802亿,较上个交易日放量1907亿。

板块方面

板块上,汽车产业链涨幅居前,中捷精工、威帝股份、中通客车、合力科技、圣龙股份、拓普集团等近20只个股涨停。消息面上,中国汽车工业协会数据显示,1月国内汽车产销分别完成241万辆和243.9万辆,同比分别增长51.2%和47.9%。其中新能源汽车产销分别完成78.7万辆和72.9万辆,同比分别增长85.3%和78.8%。

国海证券在近期的研报中指出,从短期的角度而言,此前板块的连续调整或可视为悲观预期已较大程度反应。而受益于汽车行业技术变迁,结构升级,海外扩张仍处于高速变化中,中长期角度汽车优质公司有望在新一轮的产业变迁中持续成长向上,后续可持续关注受益电动化、智能化、高端化、全球化趋势的优质汽车公司。

大金融方向持续活跃,今日银行板块领涨,其中平安银行涨停,宁波银行、招商银行、齐鲁银行涨超5%,此外农业银行、中国银行盘中续创历史新高。中信建投表示,2月LPR下调时点符合预期,5年期下调幅度超出市场预期。“1年期不动+5年期下调”的政策组合,一方面有利于刺激房地产需求侧改善、托底宏观经济,另一方面体现了政策呵护银行息差的态度。市场负面情绪极大打消,利好银行估值,拥抱绩优银行标的。

而从行业基本面而言,东方证券认为,2024 年银行经营基本面有望筑底,关注银行业风险确认后处置出清的力度、新发贷款利率的拐点、全社会各部门债务成本压降后银行息差筑底,当前货币信用环境友好,财政也有望靠前发力稳定经济预期,继续看好银行股表现。从市场角度而言,大金融板块内部涵盖了大量的权重蓝筹对于指数的带动作用较为明显,另一方面,金融股具有较高的人气,较易与短线情绪形成共振,因此指数想要进一步向上冲高的话,大金融板块仍大概率将扮演领涨先锋的角色。

酿酒板块板块同样,兰州黄河、重庆啤酒、岩石股份涨停,迎驾贡酒、舍得酒业、金种子酒、今世缘、泸州老窖等个股涨超5%。消息面上,近日,茅台集团召开会议,通报了茅台集团春节假期运转和复工复市情况。生产经营方面,茅台集团各类指标稳中有升,为实现“开门红”奠定了良好的基础。

酿酒板块在经历了长时间修正后,整体的估值已回到较低水位,另外随着春节消费回暖,市场对于后续消费复苏的预期也进一步提升。而个股的盘面的角度来看,在经历数日的反弹后多只权重股的中期趋势已逐步转入多头,配置型资金仓位回补的痕迹同样明显,在多重催化下酿酒板块后续或有望迎来阶段性修复行情。

教育板块尾盘异动拉升,传智教育涨停,开元教育涨超10%,美吉姆、凯文教育、创业黑马、全通教育、科德教育等个股涨幅居前。消息面上,教育部在2月8日发布《校外培训管理条例》征求意见稿。本次征求意见稿明确了校外培训管理条例的适用范围:以中小学生及3-6岁学龄前儿童为对象的校外培训纳入管理范围,而高中阶段则不在管理范围内。这表明监管机构对于教培行业并非负面态度,而是要求行业更为规范化的经营运作,符合规范要求的教培企业,也有望持续发展。

其实本周以来,相关教育股走出了较佳的延续性,其中开元教育三天涨超60%,全通教育、昂立教育、传智教育等涨超25%。一方面受到了上述政策面利好的催化,再者相关个股的市值均偏小,契合小微盘修复反弹的炒作逻辑。不过由于这一方向的板块容量较小,对于市场的带动作用有限,后续仍能将其视为短线炒作的支线题材看待即可。

个股方面

个股层面来看,今日市场再现普涨反弹,全市场超4100只个股上涨,逾百股涨停。而从分布的角度来看,汽车链、地产链、酿酒、基建等方向迎来了集体反弹,但板块之间关联度较低,本质上都属于超跌修复的博弈。而此前作为前几日的市场的核心热点,AI概念股的分化则进一步加剧,像中际旭创、天孚通信、新易盛、工业富联等人气个股均逆势大跌。较好的是上述标的尚未出现明显的破位情形,在此前资金深度介入的背景下,预计以AI为代表的科技股方向,获得资金回流的概率依旧不低,故像今日这般题材的高低切换的延续性仍有待进一步观察。

此外需注意的是,随着午后指数的回调,下跌个股与炸板个股数均明显增加,当前短线市场的分歧正逐步加剧。一旦后续量能无法进一步提升的话,届时部分个股或将率先涌现亏钱效应。故而在当前指数位阶下再行追涨风险较大,等待板块分化轮动后再择机低吸或更为稳妥。

后市分析

截至收盘,沪指涨0.97%,深成指涨0.79%,创业板指涨0.36%。北向资金全天净买入135.95亿,其中沪股通净买入96.41亿元,深股通净买入39.54亿元。

今日市场延续反弹,沪指盘中一度逼近3000点大关,但由于买盘缩手而有所回落。整体而言,目前沪指依旧保持沿5日均线震荡走高的惯性,而量能方面也再度提升至万亿左右的水平,因此今日午后指数的回落或可视为涨多后续自然修正,对于短线反弹结构的影响相对有限。不过需注意的是,大盘的3000点附近累积了此前较多的筹套筹码,若想将其有效突破的话,后续沪指仍需进一步的放量上攻。相反若后续再度遇压回落跌破5日均线的话,指数或将进行二次回踩的动作。不过随着近期连续反弹,沪指的中期空头趋势逐步得以扭转,即使短线再度出现回踩,空间预计也相对有限,当其经历回调再度出现止跌企稳的信号时,中期角度机会或大于风险。

今日短线情绪持续活跃,市场再度超百股涨停,但需注意的是,情绪指标尾盘阶段还是受到指数回落的影响,最终小幅跌至活跃区下方。

市场要闻聚焦

1、国务院国资委:中央企业要把发展人工智能放在全局工作中统筹谋划 加快建设一批智能算力中心

财联社2月21日电,国务院国资委召开“AI赋能产业焕新”中央企业人工智能专题推进会。会议强调,中央企业要把发展人工智能放在全局工作中统筹谋划,深入推进产业焕新,加快布局和发展智能产业。要夯实发展基础底座,把主要资源集中投入到最需要、最有优势的领域,加快建设一批智能算力中心,进一步深化开放合作,更好发挥跨央企协同创新平台作用。开展AI+专项行动,强化需求牵引,加快重点行业赋能,构建一批产业多模态优质数据集,打造从基础设施、算法工具、智能平台到解决方案的大模型赋能产业生态。

2、天津公积金贷款政策拟调整 首套房首付比例降至20%

财联社2月21日讯,天津市住房公积金管理中心近日公布《关于调整个人住房公积金贷款首付款比例的通知(征求意见稿)》。其中提出,职工申请个人住房公积金贷款购买家庭首套住房的,应支付不低于住房交易价格20%的首付款;购买家庭第二套住房的,应支付不低于住房交易价格30%的首付款。采用住房抵押担保方式的,抵押值最高不得超过抵押物价值的80%。个人住房公积金贷款其他政策保持不变。

【每日收评】沪指冲高回落涨近1%,大金融等权重蓝筹全线爆发,成交金额再度逼近万亿